Mutui casa, l’aumento dei tassi fa crollare la cifra che gli aspiranti acquirenti possono permettersi di chiedere alla banca

Secondo l'analisi del motore di comparazione Osservatorio MutuiSupermarket.it, da gennaio 2022 ad oggi il capitale ottenibile come mutuo è sceso del 27% a parità di rata. Non a caso a marzo il peso della domanda di mutui acquisto si è ridotto sotto il 50% mentre continua a crescere la quota di richieste di surroga. Ecco le simulazioni (e cosa può fare chi ha il variabile)

Con l’aumento dei tassi continua a calare il potere d’acquisto immobiliare degli italiani che hanno bisogno di accendere un mutuo. L’innalzamento del costo del denaro a partire da inizio 2022, per effetto delle decisioni di politica monetaria della Bce, ha fatto lievitare i tassi sui prestiti per comprare casa di quasi 3 punti percentuali, riducendo di conseguenza la cifra che gli aspiranti acquirenti (soprattutto i più giovani) possono permettersi di chiedere alla banca. Secondo l’analisi del motore di comparazione Osservatorio MutuiSupermarket.it, da gennaio 2022 ad oggi il capitale ottenibile come mutuo è crollato del 27% a parità di rata. Non a caso a marzo il peso della domanda di mutui acquisto si è ridotto sotto il 50% mentre continua a crescere la quota di richieste di surroga da parte di chi in passato aveva sottoscritto un mutuo a tasso variabile e ha visto esplodere la rata. Intanto gli under 36 hanno visto il loro peso diminuire di 4 punti percentuali rispetto a febbraio, al 42% dei nuovi acquirenti.

Che succede a chi ha un tasso variabile – La numero uno della Banca centrale europea Christine Lagarde all’inizio del mese ha definito “probabile” che il 16 marzo arrivi un nuovo aumento del costo del denaro di altri 50 punti. Se questo fosse confermato, nonostante la tempesta finanziaria innescata dal crac di alcune banche Usa che potrebbe calmierare i prossimi rialzi almeno da parte della Fed, secondo facile.it si tradurrebbe – per un un mutuo a tasso variabile da 126.000 euro su 25 anni sottoscritto a gennaio 2022 – in un incremento di 35 euro sulla rata del finanziamento. Che, sommato agli aumenti precedenti, porterebbe il rincaro a 237 euro al mese: il 52% in più rispetto alla rata originale. Che fare? “Si può scegliere di surrogare il finanziamento, passando ad un tasso fisso o uno variabile più conveniente”, consiglia il comparatore, “o, se si hanno i requisiti, rinegoziare il mutuo con la propria banca sfruttando le nuove regole introdotte del governo“.

Le simulazioni senza e con garanzia Consap – Al momento, ricorda l’Osservatorio MutuiSupermarket.it, le nuove stime sull’inflazione prevedono che nel 2023 si assesti intorno al 6%, in netto calo ma ancora ben al di sopra dell’obiettivo della Bce (2%). Analizzando la curva dei Futures, i mercati si aspettano di conseguenza ulteriori aumenti del costo del denaro che dovrebbe superare la soglia del 4% entro settembre 2023. In questo contesto gli aspiranti mutuatari devono decidere se ripiegare su un tasso fisso già molto più alto rispetto al passato (3,5% su durate a 30 anni e intorno al 4%, per durate più brevi) o rischiare il variabile sperando che l’Euribor dal 2024 possa fermarsi.

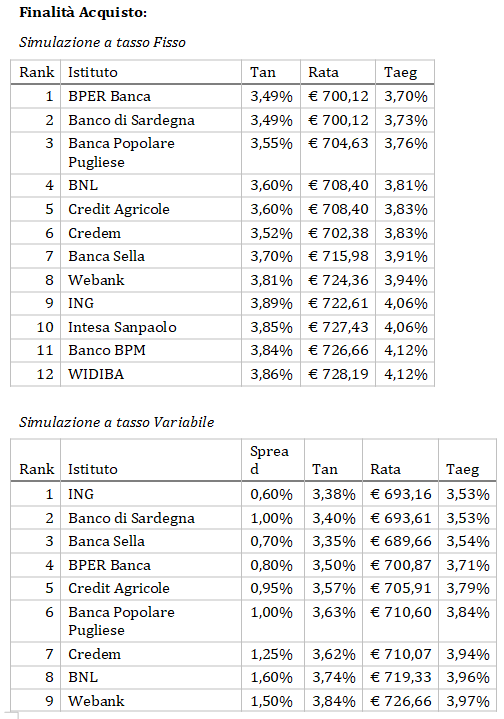

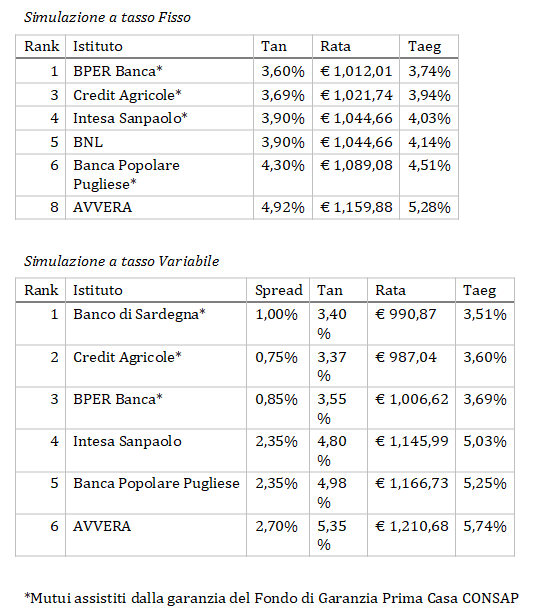

Ma quali sono ora le condizioni offerte dalle principale banche? Banco BPM e Webank hanno ridotto gli spread sui mutui a tasso fisso da 10 a 15 punti base, secondo l’osservatorio. Intesa Sanpaolo ha aumentato i tassi fissi tra i 25 e i 45 punti base, Bnl tra i 15 e i 20 punti base e Banca Sella tra i 20 e i 25 punti base. Di seguito le simulazioni su un mutuo a tasso fisso da 140mila euro per 25 anni per l’acquisto di un immobile da 220mila con richiedente e su un mutuo da 200mila euro per una casa sempre da 220mila ma con la garanzia del Fondo Prima Casa Consap riservata agli under 36 con Isee sotto i 40mila euro.