PagoPa, come funziona la piattaforma per i pagamenti alle pubbliche amministrazioni e quanto si paga per le commissioni

Secondo un'indagine di Altroconsumo si va da zero fino a 2,50 euro per chi ha il conto in Unicredit o ING Bank. Il bollettino postale invece non supera 1,50 euro, mentre per Sisal, Lottomatica e Banca 5 (ITB) si sale fino a 2 euro per arrivare ai costi non sempre disponibili di Paypal. "Prima era l’ente creditore a inglobare i costi all’interno del tributo o del servizio, per cui rimanevano nascosti", spiega il sito. Il Movimento consumatori chiede la pubblicazione di tabelle sintetiche che consentano all'utente di conoscere il prezzo della transazione

Pagamento che effettui, commissione che paghi. Poco importa che si tratti di versamenti fatti verso le amministrazioni per tributi, tasse, utenze, rette, quote associative, bolli o denaro da trasferire ad aziende parastatali, scuole, università o Asl. Dietro ad ogni pagamento c’è un costo per il cittadino che spesso è ben nascosto e che va a vantaggio di banche, Poste o sistemi tipo Sisal o Paypal. “Per non parlare del fatto che i meccanismi per effettuare i pagamenti sono spesso anche assai complessi per il cittadino comune”, evidenziano dal Movimento dei consumatori che ha in corso uno studio sul tema.

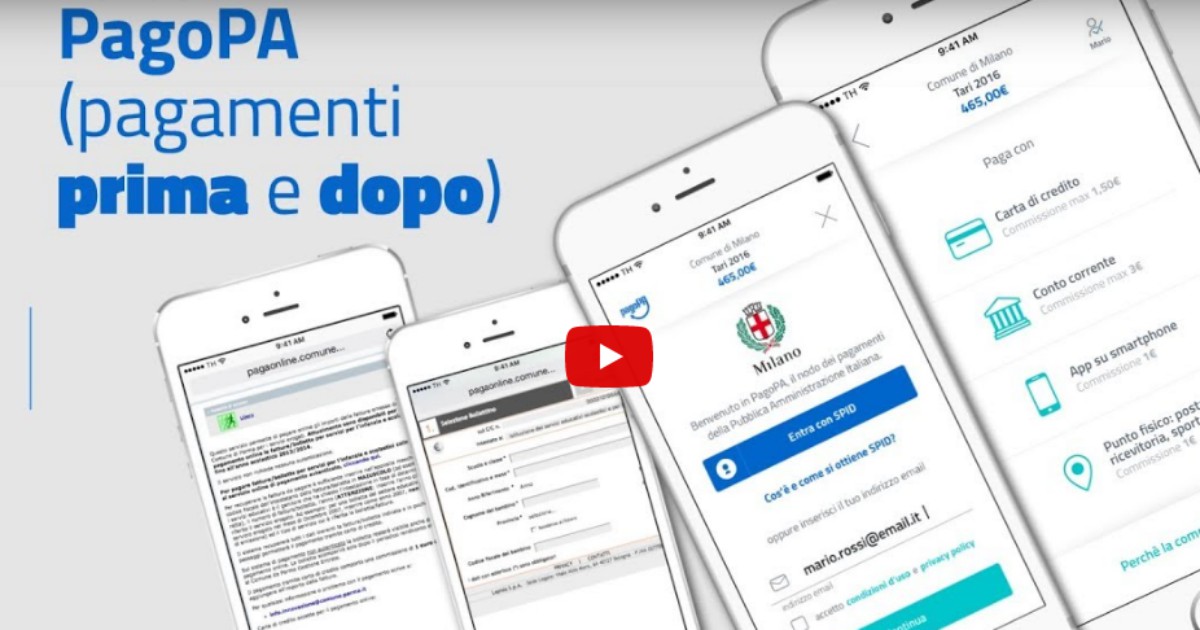

E pensare che il governo pensava di risolvere tutto via PagoPA che è la piattaforma per i pagamenti alle pubbliche amministrazioni, gestita da Sia, su mandato dell’Agenzia per l’Italia Digitale, obbligatoria per tutte le strutture dello Stato, incluse società partecipate. Ma le adesioni della pubblica amministrazione sono arrivate a singhiozzo. Così il decreto semplificazioni ha fissato per enti e società statali una nuova scadenza “obbligatoria” per il 28 febbraio 2021. Intanto però è partita l’app IO.it che, via identità digitale (spid), dovrebbe consentire l’accesso ai servizi della pubblica amministrazione, pagamenti PagoPA inclusi, e che è già stata scaricata da oltre 3,5 milioni di italiani. Forse anche per prepararsi al programma di cashback lanciato dal governo a partire dal primo dicembre 2020, che prevede la restituzione del 10% di quanto speso avendo effettuato 50 operazioni a semestre in moneta elettronica entro il limite di 1500 euro (3mila euro l’anno).

Il punto è però che Pago Pa costa. Trattandosi di una piattaforma e non di un circuito di pagamento, il quanto dipende dal rapporto fra la banca e il cliente. In pratica la commissione sarà diversa a seconda dell’istituto di credito in cui si ha il conto corrente: secondo un’indagine di Altroconsumo si può andare da zero fino a 2,50 euro di Unicredit o ING Bank. Commissioni che vanno confrontate con quelle degli altri sistemi di pagamento: come riferisce lo stesso sito di Pago Pa, per un bollettino postale il costo non supera 1,50 euro, mentre per Sisal, Lottomatica e Banca 5 (ITB) si sale fino a 2 euro per arrivare ai costi non sempre disponibili di Paypal. Una piccola giungla in cui anche l’F24, che appare gratuito per il cittadino, ha in realtà un suo costo. “Prima dell’introduzione di pagoPA in molti casi era l’ente creditore a inglobare i costi di commissione all’interno del tributo o del servizio. Il costo di commissione, quindi, rimaneva nascosto al cittadino ma comunque presente. Negli altri casi il costo di commissione era esplicito – spiega il sito Pago Pa -. Ad esempio, il pagamento con il bollettino postale o con un avviso in banca comporta un costo di commissione, anche se pagato con l’home banking. Nel pagamento di un F24, ad esempio, il cittadino non paga commissioni ma i costi sono a carico dell’Agenzia delle Entrate e quindi ricadono in modo indiretto sulla fiscalità generale. L’Agenzia delle Entrate infatti paga alle banche una commissione per ogni F24 pagato in via telematica o presso uno sportello bancario”.

Proprio per questa ragione, in nome di semplificazione e trasparenza, il Movimento consumatori avrebbe apprezzato la pubblicazione di tabelle sintetiche di costo che consentano all’utente di conoscere il prezzo della transazione. E, invece, nulla di questo è stato predisposto. “Peraltro al momento l’iniziativa penalizza chi aveva attivato la domiciliazione in banca che spesso e volentieri è a costo zero, obbligandolo a pagare una commissione per ciò che ha avuto finora gratis”, spiega Alessandro Mostaccio, numero uno del Movimento consumatori.

Per i consumatori, PagoPA sembra l’ennesimo regalo alle banche con la creazione di una sovrastruttura che ha un costo e rischia di mettere in difficoltà i cittadini, soprattutto quelli più anziani. “Il governo sta spingendo molto sulla valuta elettronica, ma sta sottovalutando il rovescio della medaglia ovvero la possibilità che si moltiplichino le truffe verso le persone meno avvezze all’uso della tecnologia, più fragili e deboli – spiega il presidente dell’Adusbef, Antonio Tanza – Il tutto in un contesto in cui non c’è un sistema di prevenzione e controllo delle truffe via web”. Prova ne è il fatto che persino sistemi come quello dell’Inps hanno subito pesanti attacchi informatici che ancora restano un mistero.