Comuni più liberi di spendere. Ma del futuro non v’è certezza

La legge di stabilità prevede un allentamento dei vincoli sui bilanci dei comuni. Significativi il superamento del patto di stabilità interno e il rinvio delle norme sul pareggio di bilancio. Ulteriori risorse per l’edilizia scolastica. Ma l’intervento è transitorio e sul futuro resta l’incertezza.

Claudia Ferretti e Patrizia Lattarulo (Fonte: lavoce.info)

Il superamento del patto di stabilità

Nel quadro di una legge di stabilità con finalità espansive, l’intervento sui comuni prevede un allentamento dei vincoli sui bilanci.

A decorrere dal 2016 cessano di trovare applicazione le norme relative al patto di stabilità interno: gli enti locali concorrono ai saldi di finanza pubblica attraverso il pareggio di bilancio.

Il patto di stabilità ha lasciato sostanzialmente invariata la spesa corrente, mentre ha ridotto nel tempo gli investimenti degli enti. In particolare, le uscite in conto capitale in Italia sono diminuite, negli ultimi cinque anni, del 45 per cento e costituiscono oggi il 16 per cento dei pagamenti complessivi.

Partendo da questo dato di fatto, la nuova legge di stabilità interviene su tre fronti. Da un lato, con il superamento del patto, si liberano gli investimenti degli enti locali dai vincoli che questo imponeva. Dall’altro, si rimanda l’applicazione del fiscal compact (legge 243/2012), il cui obbligo del pareggio su otto saldi (di parte corrente e finale, di competenza e di cassa, in sede previsionale e consuntiva) rappresenta una rigidità troppo onerosa sia per la programmazione delle spese correnti e di investimento sia per la gestione di cassa. Inoltre, si sceglie di non intervenire con ulteriori tagli ai comuni, ma anzi si rendono disponibili risorse aggiuntive, vincolate a specifiche tipologie di investimento (le scuole).

Il principio della “competenza mista” previsto dal patto di stabilità consentiva agli enti di realizzare investimenti (impegni di spesa in conto capitale) mentre contestualmente i vincoli sulla cassa ne bloccavano i pagamenti (uscite di cassa).

Il meccanismo ha determinato nel tempo l’accumularsi nei bilanci comunali di risorse impegnate per spese in conto capitale, ma poi non pagate. Pertanto, la prima conseguenza che deriverà dall’abbandono delle regole del patto di stabilità riguarda la possibilità di liquidare risorse per investimenti già realizzati. Nel 2015 per la Toscana, i pagamenti rinviati dagli enti (i residui passivi riaccertati) sono stati stimati in 300 milioni di euro.

Naturalmente, le risorse che davvero potranno essere liberate dipendono da quelle effettivamente disponibili nelle casse comunali. In Toscana risultano più elevate rispetto ai residui revisionati e pertanto sarebbe addirittura possibile immaginare, per questi enti, la realizzazione di pagamenti per l’intero ammontare dei 300 milioni di euro. Si tratta dunque di risorse già dovute alle imprese, che ora vengono pagate.

Il rinvio del pareggio di bilancio sugli otto saldi

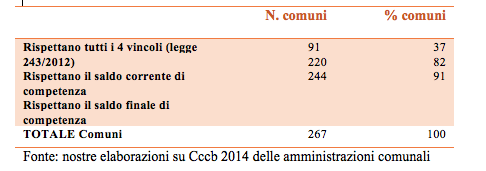

La norma di recepimento del fiscal compact in Italia (legge 243/2012) prevedeva l’introduzione nel 2016 di otto vincoli di pareggio contabile. La legge di stabilità ne rinvia l’applicazione e impone il rispetto di un unico saldo finale di competenza. L’effetto del rinvio sta nel limitare le restrizioni sui bilanci degli enti. In Toscana, ad esempio, il rispetto del saldo unico di competenza è soddisfatto già oggi dal 91 per cento dei comuni, mentre per gli enti assai più difficile sarebbe il raggiungimento di tutti i vincoli sanciti dalla legge 243/2012. In questo caso, infatti, solo il 37 per cento degli enti potrebbe garantire oggi il rispetto di tutti i parametri.

Tabella 1 – Comuni che rispettano i vincoli da legge 243/2012 e i saldi finali. Toscana (Valori assoluti e percentuali)

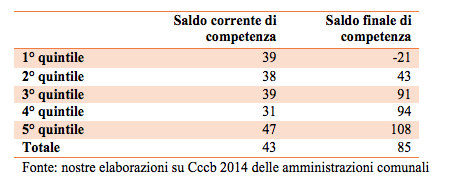

Nel 2016, dunque, i comuni potranno aumentare le proprie spese rispetto all’anno precedente, nella misura del saldo finale positivo. Si tratta di importi che gli enti potranno destinare alla maggiore offerta di servizi locali o a nuovi investimenti. A loro volta, nel rispetto di un vincolo di pareggio complessivo a scala regionale, le amministrazioni in difficoltà potranno ricorrere agli avanzi di bilancio resi disponibili da altri enti.

Tabella 2 – Saldi corrente e finale di competenza per quintile di saldo finale. Comuni toscani

(Percentuale sulle entrate correnti di competenza)

Risorse aggiuntive per l’edilizia scolastica

Vanno considerati però altri aspetti rilevanti, quali l’esclusione dal saldo finale delle spese sostenute dagli enti locali per interventi di edilizia scolastica effettuati sia attraverso l’utilizzo dell’avanzo di amministrazione sia attraverso il ricorso al debito. Nonostante l’esclusione operi nel limite massimo di 500 milioni di euro per il 2016, la misura – che libera spazi di indebitamento – rappresenta comunque un incentivo a realizzare investimenti relativi a opere già programmate.

In definitiva, la legge di stabilità 2016 sembra riconoscere agli investimenti locali, più vicini al territorio, una capacità di attivazione della ripresa economica. Gli spazi di manovra che realmente potranno liberarsi dipenderanno dalle effettive disponibilità di risorse degli enti e dalla loro capacità di programmazione. Si tratta, in ogni caso, di risorse importanti, soprattutto se commisurate agli investimenti realizzati negli ultimi anni.

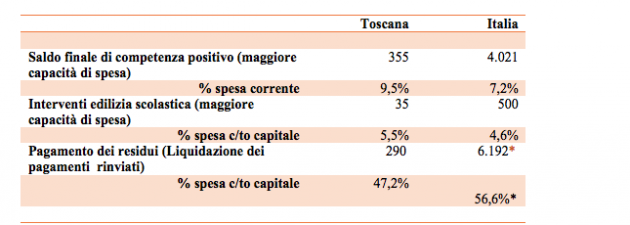

Tabella 3 – Risultati di sintesi della manovra 2016. Toscana e Italia (Milioni di euro e percentuali)

(*) Il dato nazionale riporta i residui riaccertati, senza tener conto delle risorse disponibili nelle casse degli enti.

L’intervento è però solo transitorio: sul futuro incombono nuove ristrettezze, nel solito quadro di incertezza generale che ha caratterizzato gli ultimi anni.