Eurozona: quelli che ‘nel 1997 i tassi erano al 14%’

In occasioni precedenti ho avuto modo di rimarcare che i lettori di questo blog non apprezzano il mio stile, eccessivamente ironico e barocco. Accetto la sfida, e vengo incontro alle anime belle urticate dal mio sarcasmo, proponendo loro un fact checking scritto in una prosa scarna: attica, direi, visto che fra pochi giorni la Grecia andrà di moda. Analizzerò le dichiarazioni che Beniamino Moro, ordinario di Economia Politica presso il Dipartimento di Scienze Economiche e Aziendali dell’Università di Cagliari, ha reso alla trasmissione Times Squares il 22 gennaio 2015 (qui).

Gli italiani sono diventati più poveri?

Al minuto 5:30 la conduttrice afferma: “Da quando è entrato in vigore l’euro gli italiani sono diventati effettivamente più poveri”. Moro replica: “Questo non è assolutamente vero”.

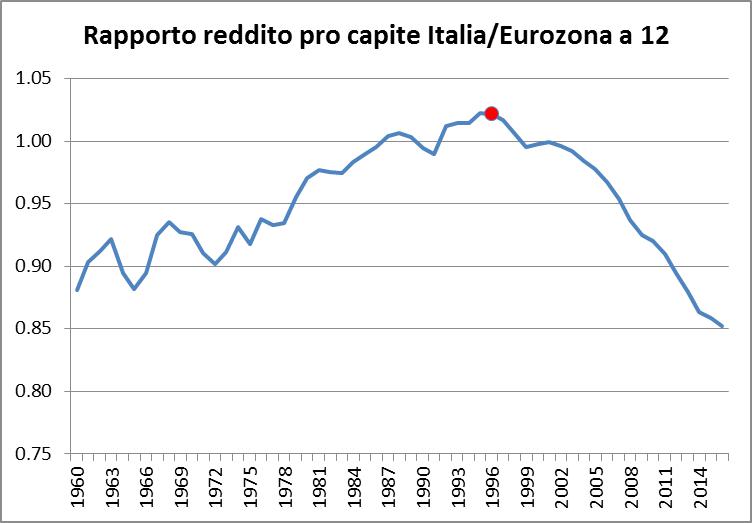

Nel 1999 il Pil pro capite in termini reali degli italiani era di 23187 euro. Nel 2014 è stato di 22729 euro (Fondo Monetario Internazionale). Inoltre, se rappresentiamo in un grafico il rapporto fra il Pil pro capite italiano e quello medio dell’Eurozona (variabile Rvgdp della base dati Ameco), otteniamo questo risultato:

Nel 1960 il reddito italiano era intorno al 90% di quello medio europeo. Da allora abbiamo recuperato posizioni fino al 1996 (evidenziato in rosso). Nel 1997 la lira si agganciò all’Ecu a una parità vicina al cambio irrevocabile con l’euro. Il percorso verso l’euro prevedeva infatti l’obbligo di mantenere il cambio fisso nei due anni precedenti all’ingresso nella moneta unica (articolo 3 del protocollo sui criteri di convergenza, articolo 109j del Trattato di Maastricht). In buona sostanza, l’Italia entra nell’euro nel 1997 (come ho spiegato qui). Il declino relativo del nostro reddito coincide con questo aggancio valutario: è un tracollo inarrestabile, che ci porta oggi ad avere un reddito del 15% inferiore alle media dell’Eurozona: peggio che negli anni ’60, quando eravamo del 10% sotto la media. Come spiega Moro questo fenomeno?

I tassi di interesse

Al minuto 6:35 il professor Moro dice: “L’Italia e la Spagna pagavano tassi d’interesse al di sopra del 14%, che in due anni di indirizzo verso la convergenza europea dal primo di gennaio del 1998 con l’adesione all’euro hanno visto i tassi d’interesse al 5%”.

Primo errore: l’adesione all’euro è avvenuta il primo di gennaio del 1999 (non del 1998).

Secondo errore: nei due anni precedenti i tassi di interesse sui titoli del debito italiano erano già al 7%, come ho spiegato qui e come può essere verificato presso il sito dell’Eurostat.

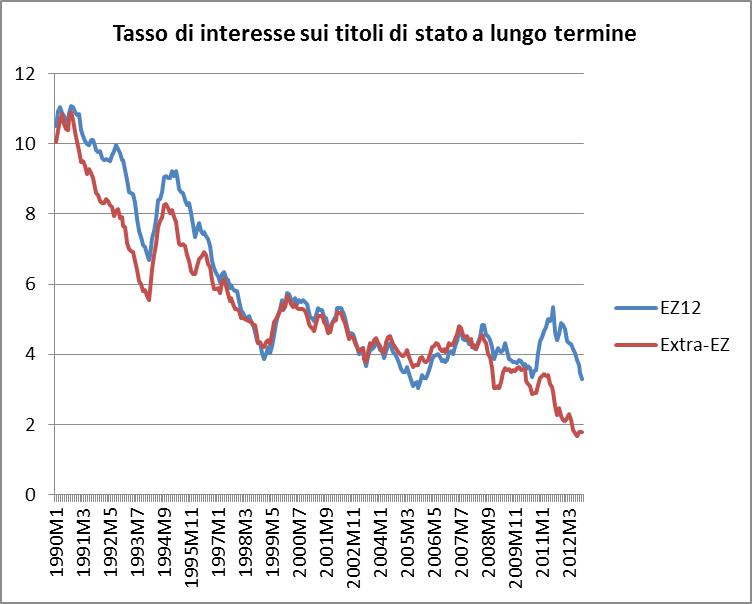

Non è vero che l’adesione all’euro abbia causato la discesa dei tassi europei. Confrontando la media dei tassi di interesse dei paesi dell’Eurozona e di quelli esterni ad essa si osserva la stessa dinamica:

(la spezzata blu rappresenta la media dei tassi di interesse a lungo termine dei paesi dell’Eurozona a 12 paesi, quella rossa dei principali paesi OCSE fuori dall’Eurozona: Regno Unito, Stato Uniti, Norvegia, Svezia, Svizzera, Canada, Giappone, Australia, Nuova Zelanda). Fra gennaio 1990 e gennaio 1999 i tassi di entrambi i gruppi di paesi sono diminuiti in media di 6 punti. Che l’euro abbia regalato bassi tassi ai paesi membri è quindi un mito: è stato determinante l’atteggiamento di politica monetaria fortemente espansivo tenuto da Greenspan negli Stati Uniti (che ha causato ovunque nel mondo riduzioni dei tassi).

Il dividendo dell’euro

Al minuto 7:15 il professor Moro asserisce che: “In questi 13 anni basta fare un semplice calcolo elementare che può fare anche uno studente delle scuole medie, un abbassamento dal 14% e oltre al tasso del 5%… sono 9 punti di differenza su un debito di 1000 mld …. il 9% sul tasso d’interesse… su 10 anni significano significa 900 miliardi”. Naturalmente il prof. Moro ricorda che lo stock di debito italiano è circa il doppio, suggerendo così che il risparmio determinato dall’euro sia anch’esso il doppio, ovvero 1800 miliardi (più avanti nel filmato parla di 1200 miliardi).

Abbiamo già trattato in questo blog l’argomento del cosiddetto dividendo dell’euro dimostrandone l’infondatezza. Inoltre, abbiamo appena visto che già due anni prima dell’entrata nell’euro i tassi di interesse erano al 7% in tutto il mondo. Prendere il 14% come base per il ragionamento è erroneo. In ogni caso, questo ragionamento è futile e ideologico: i dati mostrano che anche dopo l’avvento dell’euro i tassi dell’Eurozona ed extra-Eurozona si sono mossi in sincrono. L’euro non ha fatto alcuna differenza, ed è quanto meno bislacco chiedersi cosa sarebbe successo se non ci fosse stato.

Considerazioni simili vennero svolte nel 1997 da Alesina (qui). A chi sosteneva che il Sistema Monetario Europeo (Sme) aveva favorito la disinflazione dei paesi europei Alesina mostrava che non vi era alcuna evidenza che il rientro dall’inflazione nello Sme fosse stato più rapido che in altri paesi Ocse (lo disse anche sul Corriere). I benefici dell’adesione al regime eurista si dimostrano infondati non appena si confrontino i dati europei con quelli di chi non ha aderito al regime.

La Bce è stata brava e vigilante

Al minuto 9:10 il professor Moro sostiene che: “Il bello del nostro sistema, dell’unione economica e monetaria, è che abbiamo una Bce che è stata ed è tuttora molto brava e con il famoso “la banca farà tutto il possibile e vedrete non sarà di poco conto” del 2012 è riuscita a invertire le aspettative e a far diminuire nuovamente gli spread”.

Certo, ma è anche vero che la Bce non è riuscita a rispettare il suo obiettivo di mantenere l’inflazione vicina al 2%. Oggi siamo in deflazione perché la Bce si è mossa in ritardo, come Krugman aveva ammonito nel 1998. L’elogio di una banca centrale che non è riuscita ad evitare una catastrofe annunciata da 17 anni mi starebbe bene in Pindaro, un po’ meno in un collega.

La Bce vigila a livello europeo e socializza il rischio

Al minuto 15:45 il Moro afferma che l’attuale situazione di bassi tassi “dipende in larghissima misura dal fatto che comunque i mercati continuano ad attribuire e a dare una certa fiducia al fatto che esista una Bce che controlla i mercati finanziari a livello europeo con una moneta unica europea, cercando di socializzare quello che può essere il rischio di ciascuno dei paesi”.

Intanto, dato che l’Eurozona è entrata in deflazione, far riferimento ai tassi nominali è fuorviante: se il tasso è al 2% ma i prezzi calano dell’1%, il debitore di fatto sostiene un tasso del 3%. Non è corretto dire che “fuori i tassi sarebbero più alti”, anche perché…fuori sono più bassi! Un secondo errore è affermare che la Bce controlli il mercato finanziario europeo. La vigilanza sui mercati finanziari è delegata alle istituzioni nazionali, cioè è segmentata a livello nazionale. Economisti eminenti e intellettualmente onesti come Tabellini hanno da tempo riconosciuto che questo è un gravissimo errore di progettazione della moneta unica. È poi erroneo affermare che la Bce “socializza” il rischio a livello europeo, e farlo proprio il 22 gennaio 2015, cioè nel giorno in cui viene varato il quantitative easing, che esplicitamente accolla alle banche centrali nazionali l’80% del rischio delle operazioni di finanziamento della Bce. Alla faccia della socializzazione!

La crisi del 1992

Al minuto 25:20, rispondendo alla conduttrice che faceva notare come in assenza di riallineamento della valuta l’unica strada sia quella della svalutazione interna (taglio dei salari), il prof. Moro dichiara che: “quello che auspica il prof. Bagnai è tornare alla situazione precedente all’ingresso nell’Unione Monetaria Europea e forse il prof. Bagnai si dimentica che quel tipo di mondo che lui auspica col ritorno alla lira è finito nel 1992 con una crisi finanziaria tremenda…la crisi era dovuta più o meno a questa situazione, almeno a livello nazionale (…), il tentativo di spendere a livello pubblico, col bilancio pubblico, molto di più di quello che può entrare nel bilancio pubblico”.

Sorvolo sulla narrazione terroristica della crisi del 1992: una svalutazione nominale di circa il 20%, come ce ne son state a decine (anche oggi, come sapete, abbiamo svalutato del 20% sul dollaro), l’inflazione non aumentò ma diminuì (come oggi), i tassi di interesse non crebbero ma scesero (come oggi), non restammo isolati dai mercati finanziari internazionali (come oggi), ecc. Moro ripete la vulgata giornalistica della crisi del 1992, gravemente errata, come ho mostrato qui.

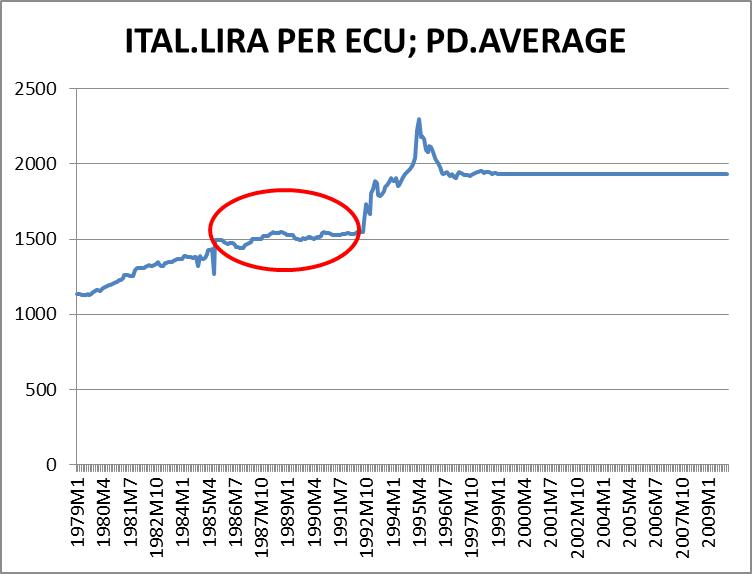

Moro afferma che la crisi del 1992, simile a quella attuale, sia stata causata dalla flessibilità del cambio. In realtà entrambe le crisi finanziarie italiane sono state precedute da un periodo di rigidità del cambio intra-europeo. Nel 1992 fu il cosiddetto “Sme credibile”, l’impegno dei paesi aderenti allo Sme di mantenere fissi i cambi fra le rispettive valute. Il grafico mostra che la lira era stabile rispetto all’Ecu già dall’estate del 1985 (il periodo evidenziato dall’ovale rosso):

Nei 7 anni fra il 1985 e il 1992 la liretta perse rispetto all’Ecu meno del 4% (rimanendo a 1500 lire per Ecu)! Quindi non sono state certo le svalutazioni a determinare la crisi del 1992.

L’affermazione di. Moro secondo cui “noi nel periodo dello Sme, dal ’79 sino a quando non è scoppiata la crisi nel ’92, avevamo fatto più di una svalutazione all’anno, circa 13 o 14 svalutazioni in 12 anni, e la situazione dove ha portato? Al disastro finanziario e alle famose manovre del governo Amato” è errata. Ho descritto altrove quali sono stati i riallineamenti della lira (la cronologia, per chi volesse verificare, è questa). La lira si è riallineata al ribasso solo quattro volte, e tutte prima del 1985, poi è stata stabile fino al settembre del 1992, come si vede nel grafico. Punto.

L’idea secondo la quale se il marco si riallineava al rialzo avevamo comunque svalutato noi, è balzana, razzista, ignora il funzionamento dello Sme (dove il riferimento era l’Ecu), e scollata dalla più elementare logica economica. In qualsiasi università al mondo si insegna che i prezzi si muovono rispondendo agli eccessi di domanda e di offerta nel mercato. Peraltro, solo un nostalgico del regime bolscevico può venerare la pianificazione dei prezzi (incluso quello della valuta). Come ho mostrato ampiamente qui, non era solo la “liretta” a svalutare, ma spesso e volentieri era il “marcone” a rivalutare, e lo provano due fatti:

- il fatto che la Germania aveva un elevato surplus estero (che determinava una elevata domanda di marchi per comprare prodotti tedeschi, domanda che provocava il fisiologico apprezzamento del marco);

- il fatto che il marco si apprezzasse rispetto alle valuta di quasi tutti i partner europei (non solo alla “liretta”), esclusi quelli della zona marco (essenzialmente Olanda e Austria).

Lo squilibrio maggiore dei conti esteri era quello tedesco, ed è quindi ovvio che fosse il marco ad apprezzarsi: lo ammette perfino Tommaso Padoa Schioppa, il quale chiarisce anche che l’unico modo per resistere alla forza del marco era (ed è) comprimere i salari: “un severissimo controllo dei salari accrebbe anno dopo anno la competitività favorendo la crescita” (citando la Francia). Padoa Schioppa ammette quindi che chi si lega col cambio fisso (Sme credibile o euro) a un paese a moneta forte deve comprimere i propri salari. Il cambio rigido è uno strumento di pressione sui sindacati (va detto che si tratta spesso di vis grata puellae). Lo dicono i manuali universitari:

“Questa ipotesi sembra abbastanza plausibile e capace, fra l’altro, di concorrere a spiegare perché la Banca d’Italia, inizialmente contraria all’adesione allo SME, lo abbia poi accolto senza riserve, invocando, anzi, gli obblighi di mantenimento della stabilità dei cambi che ne discendevano per contrastare politiche salariali… ritenute inflazionistiche (politica del cambio forte)”

(p. 121 dell’edizione italiana di Acocella, tradotto in inglese dalla Cambridge University Press).

La crisi del 1992 fu causata dalle resistenze a comprimere salari e inflazione in Italia. Il differenziale positivo di inflazione con la Germania ci fece perdere competitività (i nostri beni diventavano meno convenienti perché i loro prezzi crescevano più in fretta) e mandò in rosso la bilancia dei pagamenti. Ho mostrato su lavoce.info le analogie fra quella situazione e la crisi del 2011. La successiva crisi del 1992-93 venne presa a pretesto per smantellare gli ultimi presidi di tutela del potere d’acquisto dei lavoratori. Nulla cambia: oggi la rigidità della moneta unica provoca crisi prese a pretesto per riforme strutturali, cioè tagli dei salari e delle pensioni.

Che il debito pubblico non c’entri nulla con la crisi lo ha detto il vicepresidente della Bce Vitor Constancio. L’analisi di Constancio si applica anche alla crisi del 1992 (qui e qui).

La liberalizzazione dei movimenti di capitali

Al minuto 33:45, interrompendomi mentre riferivo il fatto che nel 1990 vennero liberalizzati i movimenti dei capitali in Europa, il prof. Moro afferma: “Guardi che i movimenti e la liberalizzazione è avvenuta nel ’92 dopo la crisi”. La liberalizzazione dei movimenti di capitali venne decisa nel 1988 con questa direttiva che entrò in vigore nel 1990. Lo sanno tutti.

Sintesi

Il prof. Moro ha riportato incorrettamente fatti noti e importanti quali:

- la dinamica dei tassi di interesse negli anni ’90;

- la data di entrata dell’Italia nell’Eurozona;

- la data in cui i movimenti di capitali vennero liberalizzati in Europa;

- quali e quanti furono i riallineamenti del cambio della lira nello Sme;

Un errore, per essere tale, deve essere accidentale. Purtroppo, però, tutte le lievi sviste del prof. Moro sono sistematicamente indirizzate in senso ideologico: o attribuiscono all’euro vantaggi che non ha avuto, o attribuiscono alla sovranità monetaria colpe che non ha avuto.

Morale della favola

Gentili colleghi, desidero che lo sappiate: anch’io ho dei figli ai quali tengo. Non saranno, come quello del professor Moro, studiosi di valore (valore che riconosco, dissociandomi esplicitamente dalle speculazioni di una certa stampa), ma per loro desidero un futuro sereno in un paese libero, e se non posso lasciar loro ricchezze, posso però lasciar loro un esempio: l’esempio di un uomo libero al quale la cupola della sua professione non fa alcuna paura, e che da qui in avanti non lascerà passare inosservata nessuna delle lievi imprecisioni che gli accadrà di udire nel dibattito pubblico. La democrazia vive sul presupposto di una corretta informazione degli elettori. Chi coopera, volontariamente o meno, a diffondere informazioni fattualmente false si qualifica non tanto come un professionista non eccessivamente scrupoloso, quanto come nemico della democrazia. E io desidero che i miei figli non vivano in un regime, asfissiati dalle sue menzogne.

Chi non accetterà il fact checking avrà a disposizione tre strade:

- approfittare del diritto di replica che questa testata (una delle poche, se non l’unica, effettivamente libere in Italia) offre, e produrre i suoi dati, per smentire quelli che io riporto attingendoli dal Fondo Monetario, da Eurostat, dalla Banca d’Italia, ecc.

- querelarmi, laddove ritenga lesivo far notare che se un tasso di interesse era il 7% non poteva essere il 14%;

- tacere.

La prima alternativa è la più divertente. State parlando con una persona che lavora da trent’anni. Se cominciate a parlare di dati con me mettete un piede nelle sabbie mobili. Se provate a smentirmi, ci mettete anche l’altro, e a quel punto siete finiti: più vi agitate, peggio è, ma feel free!

La seconda alternativa è quella che preferisco. I venti (mila) lettori del mio blog saranno lieti di finanziarmi l’avvocato, quindi per me il costo è nullo. Per voi il costo è superiore, ma sarebbero soldi spesi bene: servirebbero a trasformare le verità fattuali che espongo in verità giudiziali, e sono sicuro che col tempo questo farebbe passare la voglia di travisarle.

Sulla terza, ovviamente, taccio.

Per me è comunque un win-win game.

Sotto un altro…

→ Sostieni l’informazione libera: Abbonati o rinnova il tuo abbonamento al Fatto Quotidiano