L’esame Bce svela le perdite nascoste delle banche italiane

Le banche italiane sono state costrette dalla Bce a correggere il valore dei loro crediti, molto di più rispetto agli altri istituti europei. Senza l’esame sulla qualità degli attivi bancari, per quanto tempo avrebbero continuato a nascondere le loro perdite?

Sotto esame la qualità degli attivi

I risultati della valutazione dei bilanci bancari effettuata dalla Bce, comunemente nota come “stress test”, hanno suscitato diverse reazioni, anche su questo sito. Alcuni sostengono che le banche italiane siano state penalizzate nella metodologia seguita, ad esempio nelle definizione delle ipotesi alla base dello stress test. Altri ritengono invece che le banche italiane, e con esse la vigilanza esercitata dalla Banca d’Italia, escano male dall’esame. A mio parere, la parte più interessante dell’esame complessivo effettuato dalla Bce (Comprehensive Assessment) non è stato lo stress test, ma la revisione della qualità degli attivi bancari (Asset Quality Review, Aqr). Questa ha comportato un esame approfondito della classificazione effettuata dalle banche tra prestiti destinati ad andare a buon fine e prestiti “deteriorati”, i quali presentano problemi che ne rendono dubbia la restituzione: ad esempio perché il debitore è in ritardo nei pagamenti, oppure perché è sottoposto a una procedura di insolvenza.La Bce ha anche valutato se gli accantonamenti di capitale fatti dalle banche, a fronte di perdite attese sui crediti, fossero adeguati (tenendo anche conto del valore delle garanzie presentate dai debitori). Dall’esame è emersa in alcuni casi la necessità di riclassificare i crediti e di ridurne il valore già scritto in bilancio (sulla base dei bilanci al 31/12/2013). Questo esame è preliminare allo stress test, quindi i suoi risultati non dipendono per nulla dalle ipotesi alla base dello stress test stesso, le quali sono necessariamente arbitrarie e si prestano alle polemiche a cui accennavo sopra. Ahimè, le banche italiane escono piuttosto male dalla revisione della qualità degli attivi, almeno nel confronto internazionale. La correzione verso il basso del valore degli attivi è stata, per il complesso delle quindici banche italiane esaminate, pari a 12 miliardi, di gran lunga la maggiore tra i paesi europei. Una misura più accurata consiste nel rapporto tra questa cifra e il totale degli attivi (ponderati per il rischio): anche così, il nostro paese ne esce male, con un rapporto doppio rispetto alla media europea (un punto percentuale contro mezzo punto) e più che doppio rispetto a Germania, Francia e Spagna.

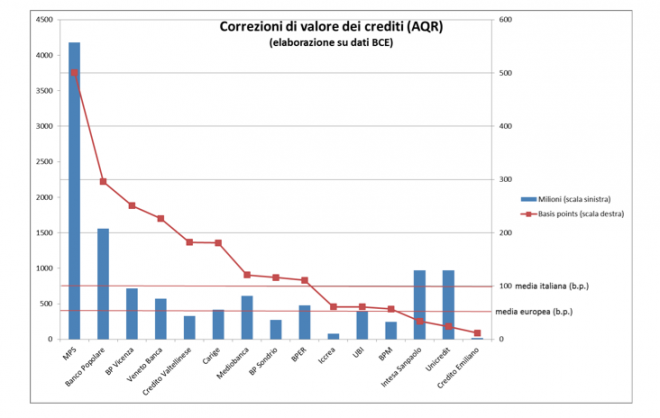

Perdite finora nascoste

Il dettaglio relativo alle banche italiane sotto esame è riportato nel grafico, che mostra per ciascuna la correzione di valore degli attivi creditizi imposta dalla Aqr, sia in valore assoluto (milioni di euro) sia in rapporto al totale attivo ponderato per il rischio (basis points). Le banche sono state ordinate sulla base del secondo indicatore, che è quello più significativo. Lasciando al lettore le considerazioni sui singoli istituti di credito, notiamo che nove banche (su quindici) presentano una correzione di valore più che doppia rispetto alla media europea, tre sono approssimativamente in media e solo tre sono più virtuose. Questi sono i numeri. Sono possibili diverse interpretazioni, ma una è sicuramente esclusa: quella che le banche italiane siano state penalizzate dalla metodologia utilizzata. La stessa Banca d’Italia riconosce che “il passaggio alla nuova definizione armonizzata di partite deteriorate non ha avuto effetti sulle banche italiane” (Rapporto sulla stabilità finanziaria, n. 2/2014, pag.28). Anzi, la nuova definizione ha pesato di più sulle banche di altri paesi, alle quali ha imposto una riclassificazione da prestiti in bonis a partite deteriorate molto superiore rispetto alle nostre. Per le banche italiane, invece, ha influito molto di più l’analisi degli attivi (si veda la tavola 3.3. del Rapporto della Banca d’Italia). Naturalmente, è possibile invocare la pesante congiuntura che il nostro paese attraversa da lungo tempo, che ha necessariamente un impatto negativo sul valore dei prestiti bancari. Vi è però da dire che anche altri paesi, ad esempio Spagna e Francia, hanno economie reali che navigano in cattive acque, ma sono usciti meglio dalla Aqr.

Inoltre, viene spontanea una domanda: se non ci fosse stata la Aqr, per quanto tempo le perdite (attese) sui crediti, emerse durante l’esame della Bce, sarebbero rimaste nascoste nelle pieghe dei bilanci di alcune banche italiane?