L’Agenzia delle Entrate sbugiarda le banche che continuano ad affermare, tramite i rappresentanti delle sue associazioni, che l’erogazione dei finanziamenti alle famiglie è ritornato sui livelli ante crisi. E’ quanto affermato dal professor Giuseppe Ghisolfi, attuale vicepresidente e Tesoriere di ESBG, il Gruppo Europeo delle Casse di risparmio, ed ex vicepresidente dell’Abi, la settimana scorsa durante un confronto con il sottoscritto nel talk L’aria che tira condotto su La7 da Myrta Merlino.

L’Agenzia delle Entrate, nel Rapporto Mutui Ipotecari 2018, una nuova produzione statistica dell’Osservatorio del mercato immobiliare dell’ente, ha comunicato che sono circa 917mila gli immobili ipotecati a garanzia di nuovi mutui nel 2017 a cui sono associati poco meno di 93,5 miliardi di capitale.

Comparando questi numeri con quelli degli ultimi 15 anni (vedi tabella) emerge con molta chiarezza che i capitali finanziati con mutui ipotecari raggiungono, dopo una sostenuta crescita, il massimo valore nel 2007 superando i 200 miliardi di euro. Una cifra molto lontana dagli attuali livelli, caro professor Ghisolfi!

Ma l’analisi del report conduce anche ad altre riflessioni.

Innanzitutto sembra che le banche, attraverso i mutui ipotecari, stiano pensando a sistemare i loro bilanci zeppi di Npl (crediti deteriorati) non ancora conclamati. Da anni vado ripetendo che i bilanci delle banche non sono “veritieri” perché contengono poste di crediti (prestiti effettuati) che, se di fatto sono già incagliati o addirittura delle “sofferenze”, nella forma sono ancora classificati come prestiti in bonis o presunti tali sui quali, come sappiamo, gli accantonamenti da fare sono nettamente inferiori a quelli previsti per i “deteriorati”.

Ne abbiamo una conferma dai dati che emergono dal report della Agenzia delle Entrate. Gli atti che contengono almeno una residenza rappresentano più dell’80% del totale delle iscrizioni ipotecarie ma solo 32 miliardi (di quei 93,5 complessivi), quindi circa il 30%, rappresentano capitale erogato per l’acquisto dell’abitazione che garantisce il mutuo. Oltre il 60% dei mutui è stato quindi erogato per produrre liquidità. Una formula molto utilizzata dalle banche in questi ultimi anni per consolidare debiti incagliati o già conclamati come “sofferenze”.

In secondo luogo risalta immediatamente agli occhi dell’osservatore il fatto che la media di capitale erogato per ogni immobile ipotecato è di circa 100.000 euro. Quanto necessario per comprare una abitazione di circa 50 metri quadri se è vero che, ad ottobre 2018, in Italia il prezzo medio per metro quadro richiesto per immobili in vendita è di 1.928 euro! La casa ideale per il signor Ikea o per uno solo dei sette nani (più di due non ci vanno).

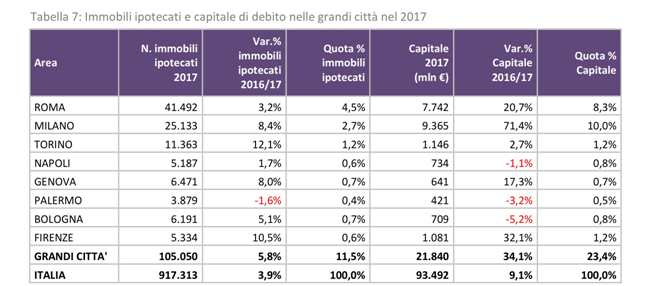

Questo dato va letto insieme ad un altro elemento fornito dalla relazione della Agenzia delle Entrate.

Quasi un quarto del capitale finanziato nel 2017, 21,8 miliardi, origina da atti in cui le unità immobiliari concesse a garanzia del credito sono ubicate nelle otto maggiori città per popolazione (vedi tabella). Infatti, nelle grandi città, a fronte del 12% circa di immobili ipotecati (105.050) corrisponde una quota superiore al 23% di capitale. Una media di circa 200.000 per appartamento.

Chi di voi abita a Milano, Torino, Roma o Napoli mi sa dire cosa riesce ad acquistare con 200.000 euro? Nella mia città (Napoli), nelle zone ad alta densità di popolazione con redditi medio alti (gli unici che ottengono, in fase di stretta creditizia, più facilmente un mutuo), forse riesci a comprare un box auto.

Qualche dubbio sorge. Non è che le compravendite di appartamenti sono ancora realizzate, anche con la silente complicità dei notai, con quello che veniva definito, in gergo banchese, il “sovrapprezzo fuori atto”? Una locuzione gentile utilizzata in banca per dire che una parte, molto consistente, dell’atto veniva regolata dell’acquirente “fuori atto”, con soldi frutto di evasione fiscale.

Che, come già affermato su queste colonne, sta nelle banche (anche) italiane ma non si vede.