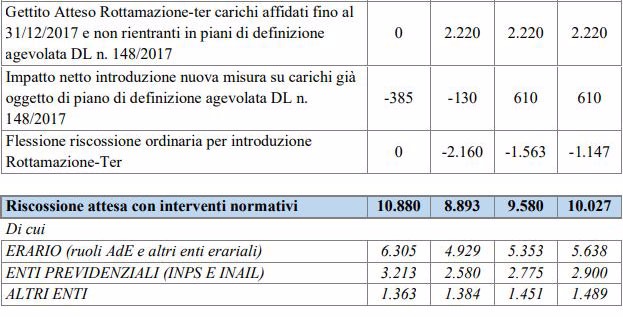

La terza rottamazione prevista dal decreto fiscale che il governo sta finendo di mettere a punto dovrebbe garantire 11 miliardi di incassi in cinque anni. Ma dalla relazione tecnica alla bozza del provvedimento emerge un effetto boomerang: il prossimo anno il gettito aggiuntivo, pari a 2,2 miliardi, sarà azzerato dal calo di introiti che la nuova definizione agevolata comporterà sul fronte della riscossione ordinaria (-2,1 miliardi) e in termini di ricalcolo delle rate della rottamazione bis (130 milioni in meno). Il risultato è che, rispetto a una previsione di riscossione ordinaria 2019 pari a 8,2 miliardi, l’Erario incasserà 740 milioni in più – 8,8 miliardi totali – ma solo per effetto del versamento delle rate da parte di chi ha aderito alla rottamazione 2017 varata da Gentiloni e Padoan.

La spiegazione del paradosso è semplice: dopo la nuova rottamazione, spiega la relazione, ci vorrà almeno un triennio per rivedere “un consistente flusso di riscossioni derivante dalle “ordinarie” rateazioni concesse su carichi affidati all’Agente della riscossione dopo il 1° gennaio 2018″. E chi aderirà alla definizione agevolata, come avvenuto per le altre due, pagherà molto meno perché gli verranno abbuonate sanzioni e interessi di mora. Per questo “la flessione della riscossione ordinaria determinata è stata incrementata prudenzialmente del 30% nel 2019, del 20% nel 2020 e del 10% nel 2021 rispetto alle curve storiche di riscossione”.

La spiegazione del paradosso è semplice: dopo la nuova rottamazione, spiega la relazione, ci vorrà almeno un triennio per rivedere “un consistente flusso di riscossioni derivante dalle “ordinarie” rateazioni concesse su carichi affidati all’Agente della riscossione dopo il 1° gennaio 2018″. E chi aderirà alla definizione agevolata, come avvenuto per le altre due, pagherà molto meno perché gli verranno abbuonate sanzioni e interessi di mora. Per questo “la flessione della riscossione ordinaria determinata è stata incrementata prudenzialmente del 30% nel 2019, del 20% nel 2020 e del 10% nel 2021 rispetto alle curve storiche di riscossione”.

“Rispetto alla previsione della riscossione ordinaria già stimata a legislazione vigente, che considera un trend costante di affidamenti di nuovi carichi da parte degli enti impositori rispetto al dato storico dell’ultimo triennio”, argomenta la relazione, “l’introduzione della nuova misura agevolativa produrrà una flessione in quanto una parte dei carichi per i quali si stima l’adesione alla nuova misura agevolativa, sarebbero stati prevedibilmente riscossi, attraverso rateazioni oppure l’ordinaria attività di recupero, al lordo delle componenti abbuonate (sanzioni e interessi di mora)”, che “sono pari mediamente al 32% dell’importo complessivamente dovuto“, spiega la relazione. Tradotto: senza una nuova rottamazione, i contribuenti con una cartella avrebbero dovuto pagare di più.

Non solo: “La possibilità di accedere ad un piano rateale in 5 anni, beneficiando al contempo dello sconto previsto dalla definizione agevolata, rappresenta un elemento di forte discontinuità rispetto all’andamento delle curve di riscossione ordinaria, che ormai recepiscono il fenomeno delle rateazioni che dal 2008 contribuiscono per circa il 50% all’importo incassato in via ordinaria”. Di qui la previsione che la riscossione ordinaria calerà del 30% nel 2019, del 20% nel 2020 e del 10% nel 2021 rispetto alle curve storiche. Nel 2020 e 2021 il minor gettito sarà rispettivamente di 1,5 e 1,1 miliardi, che in questo caso però saranno più che compensati dai 2,2 miliardi di introiti aggiuntivi da rottamazione ter e da un effetto positivo pari a 610 milioni sui carichi già oggetto di definizione agevolata che aderendo alla nuova misura potranno essere pagati su un orizzonte più lungo. Il conto finale rimane positivo per 1,2 miliardi nel 2019 e per 1,7 miliardi nel 2020.

Il recupero di gettito avviene invece nel 2022 e nel 2023, quando si esaurisce l’effetto sulla riduzione della riscossione ordinaria e quindi tutte le voci diventano positive e il gettito complessivo torna a salire, toccando rispettivamente 3,7 e 3,5 miliardi.