di Nicola Borri e Gianfranco Di Vaio, lavoce.info, 23 giugno 2015

Verso la Grexit?

Dalla fine dello scorso anno a oggi, la crisi greca si è riacutizzata, tra l’altro, per le dichiarate intenzioni del governo Tsipras di porre fine all’austerità imposta dall’Ue e per le difficoltà di introdurre alcune delle riforme strutturali chieste dagli interlocutori internazionali. Le tensioni nei mercati finanziari dell’Eurozona si sono così nuovamente inasprite, alla luce dell’ipotesi sempre più probabile di un default e di una conseguente uscita della Grecia dall’area dell’euro, la cosiddetta ‘Grexit’.

Gli intensi negoziati hanno visto, da un lato, gli esponenti della Troika (Unione europea, Bce e Fmi) fare pressioni sulla Grecia affinché garantisse determinati avanzi primari di bilancio e limitasse gli incrementi salariali e della spesa pensionistica e, dall’altro, i membri del governo greco sostenere l’inadeguatezza delle richieste, date le condizioni attuali dell’economia del paese. Queste diatribe hanno comportato nuovi aumenti degli spread relativi ai titoli del debito pubblico greco, passati da poco più di 400 punti base nel settembre 2014 a circa 1.300 punti nell’aprile del 2015.

Molti commentatori hanno sostenuto che le posizioni adottate dalle due parti sono basate su strategie tipiche da teoria dei giochi, in cui sia i creditori internazionali sia il governo greco hanno, sì, molti interessi opposti, ma anche alcuni in comune. In particolare, l’interesse comune più rilevante, e su cui il governo greco sembra più volte aver fatto leva, attiene agli eventuali costi e contraccolpi negativi per gli altri paesi membri che potrebbero derivare da un eventuale default della Grecia. Per usare le parole del ministro Varoufakis, “se la piccola Grecia, per sopravvivere, fa crollare i mercati finanziari mondiali, non può essere colpa nostra”.

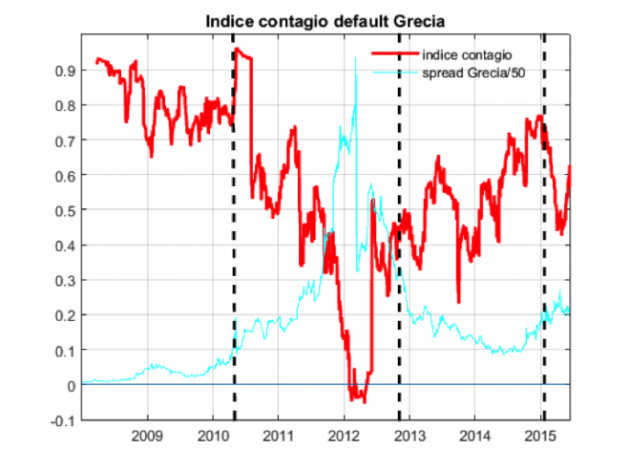

Il grado di contagio

Per valutare un possibile effetto default della Grecia abbiamo costruito una misura di contagio per i rendimenti sovrani degli altri Stati membri e, in particolare, di Italia, Spagna, Irlanda, Portogallo e Francia, derivante dalle tensioni legate ai titoli greci. L’andamento storico di questa misura è riportato nella figura 1, insieme allo spread sui titoli governativi greci, comunemente utilizzato come indicatore di rischio default. Per costruzione, il nostro indice di contagio è tra -1 e 1: maggiore è il suo valore, più alto è il grado di contagio.

Figura 1: Rischio default della Grecia e effetto contagio

Nota: La linea rossa corrisponde ai coefficienti di correlazione, calcolati giornalmente su una finestra mobile di 60 giorni, tra la prima componente principale estratta dalle variazioni giornaliere degli spread decennali di Italia, Spagna, Irlanda, Portogallo e Francia, e le variazioni giornaliere degli spread sovrani della Grecia. Tutti gli spread sono calcolati rispetto al decennale tedesco. La prima componente principale spiega circa il 65 per cento della variazione comune degli spread dei paesi presi in considerazione. La linea azzurra corrisponde allo spread sovrano greco, diviso per 50. Le line tratteggiate verticali corrispondono, rispettivamente, ai primi due bail-out della Grecia (maggio 2010 e febbraio 2012) e all’annuncio del programma di Qe da parte della Bce (gennaio 2015) I dati sono giornalieri per il periodo 1/1/2008-12/6/2015 e sono estratti da Datastream.

All’epoca della prima crisi greca, nella primavera del 2010, la correlazione tra gli spread nell’Eurozona e, quindi, il rischio contagio erano elevatissimi. Il bail-out del maggio 2010, le Ltro della Bce sul finire del 2011 e il bail-out del febbraio 2012, hanno notevolmente ridotto, se non eliminato completamente, il rischio contagio dalla periferia europea, come si nota dalla drastica caduta dell’indice.

L’ultima crisi greca, iniziata sul finire del 2014, ha nuovamente aumentato le tensioni all’interno dell’Eurozona, questa volta contenute dal Quantitave easing messo in campo dalla Bce nel gennaio del 2015.

Le ultime turbolenze dei mercati, iniziate ad aprile di quest’anno, tuttavia, hanno comportato un nuovo aumento delle tensioni, anche se il rischio contagio, a oggi, è quasi dimezzato rispetto alla prima crisi greca.

Per concludere, sicuramente i mercati dell’Eurozona potrebbero essere scossi da un eventuale default della Grecia, ma l’evidenza lascia intendere, verosimilmente, che gli esiti non sarebbero catastrofici e ciò dovrebbe indurre il governo greco a cambiare strategia nel processo di negoziazione, prima che sia troppo tardi.

* Gianfranco Di Vaio è senior economist di Cassa depositi e prestiti spa. Le opinioni espresse in questo articolo sono solo sue e non rispecchiano necessariamente quelle di Cassa depositi e prestiti spa.