Introduzione

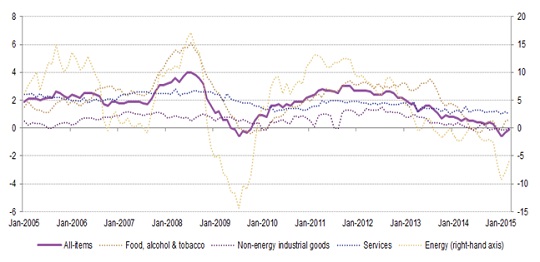

In accordo con l’Eurostat l’inflazione (dato annuale, Marzo 2015) europea è stata pari a -0.1%. Di seguito è riportata la variazione annuale dell’Hipc (indice armonizzato dei prezzi al consumo) diviso per componenti, con riferimento al periodo 2005-2015 (figura 1).

La caduta dell’Hipc (ora abbastanza lontano dall’obiettivo target della Bce del 2% nel medio termine) è in larga parte attribuibile all’abbassamento dei prezzi energetici, quindi strettamente connesso con il basso costo del petrolio. Ciò che bisogna chiedersi è quanto durerà questo andamento e se non dovesse essere estemporaneo, quali effetti macroeconomici potrà produrre.

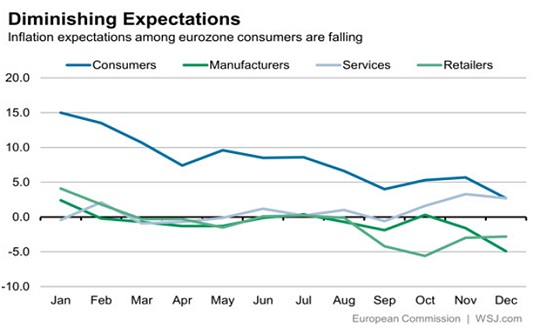

Nel caso specifico dell’area euro è necessario inoltre considerare il basso tasso di rifinanziamento principale, oggi allo 0,05% (da ricordare che la Bce concede tassi sui depositi negativi pari al -0.20% al fine di spingere le banche ad impiegare liquidità), il che significa che si è in una condizione simile a ciò che viene definito trappola della liquidità (se i tassi di interesse nominali sono prossimi allo zero, la politica monetaria non può diminuirli ulteriormente, di conseguenza perde la propria efficacia). Ciò che pesantemente influenza questo meccanismo sono le aspettative. La formulazione di aspettative negative sui prezzi induce gli individui a rimandare i consumi e di conseguenza ad un ulteriore abbassamento del livello dei prezzi (secondo il Wall Street Journal ciò che sta accadendo ora in Europa, figura 2).

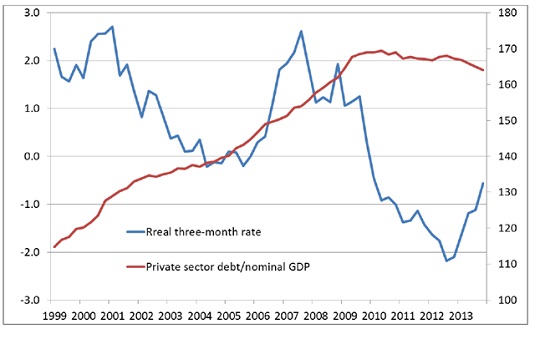

Sembra opportuno quindi valutare gli effetti di un protratto periodo di bassa inflazione, quando la politica monetaria ha già fissato tassi al livello cosiddetto di zero lower bound. A questo si può aggiungere uno scenario di elevato indebitamento (in termini nominali) del settore privato (è il caso dell’eurozona si veda figura 3, per dati sui singoli Paesi si veda Eurostat).

Tutto ciò è stato affrontato da S. Neri e A. Notarpietro in un working paper del 2014 di Banca d’Italia (Inflation, debt and the zero lower bound).

La bassa inflazione è dannosa?

Prima di passare all’analisi del modello è necessario specificare che la caduta dei prezzi può avere effetti positivi e negativi (si veda un interessante paper su Vox). Sotto un profilo positivo, una bassa inflazione induce un aumento del reddito reale, in particolar modo per coloro che percepiscono uno stipendio in somma fissa. In una accezione negativa, gli effetti possono essere multipli. In primo luogo il rallentamento dell’inflazione con tassi di interesse vicino allo zero, riduce gli strumenti “convenzionali” disponibili del central banker. In seconda battuta può amplificare la vischiosità dei salari (il basso livello dei prezzi fa aumentare i salari reali e di conseguenza riduce la domanda di lavoro si veda Tobin 1972) rallentandone l’aggiustamento. Infine il rallentamento dei prezzi aumenta il debito reale e quindi il rimborso diventa più faticoso, qualora il rallentamento persista aumenterebbe il rischio che le aspettative si allontanino dal valore target fissato dalla banca centrale.

Detto ciò si può illustrare il modello di Neri e Notarpietro. Per evidenziare come lo shock negativo sull’inflazione influenzi l’attività economica, si considereranno due casi. Rispettivamente uno scenario base in cui la banca centrale risponde allo shock con il taglio dei tassi ed un’ipotesi di rigidità del tasso di policy poiché prossimo allo zero (zero lower bound).

Shock negativo dei prezzi sotto condizioni normali

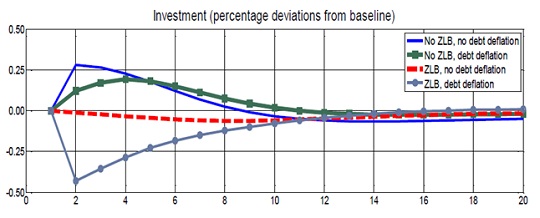

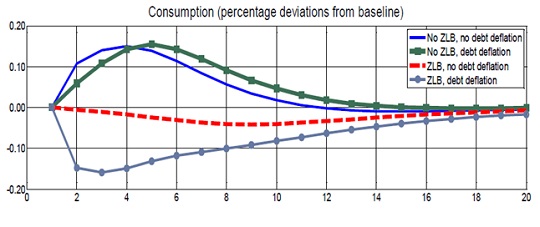

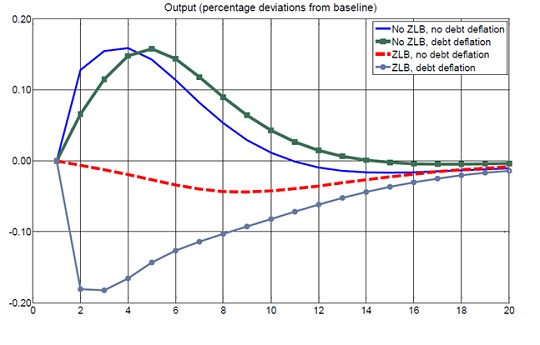

Sotto normali condizioni uno shock sui costi che fa diminuire l’inflazione (nell’ipotesi del modello un impatto tra i 20 e i 30 basis point riassorbito gradualmente) genera un disturbo dell’equilibrio macroeconomico. La banca centrale sceglierà allora di abbassare il tasso di interesse di policy. In tal modo il tasso di interesse reale diminuisce (si ricorda che dall’equazione di Fisher) favorendo gli investimenti e di conseguenza consumi ed output (figura 4 e 5, linea verde).

Nel caso in cui i contratti siano indicizzati all’inflazione, la risposta allo shock (linea blu) da parte di consumi e investimenti è più rapida (ciò dipende appunto dall’indicizzazione dei contratti, i quali non richiedono l’iniziale redistribuzione implicita di ricchezza presente invece nei contratti nominali).

Shock con scenario di zero lower bound

In questo caso la politica monetaria non può aggiustare il tasso di policy, quindi se i tassi a breve sono intorno allo zero, il rendimento reale cresce per effetto delle aspettative al ribasso. Gli alti costi reali del debito e quindi gli alti costi di rifinanziamento dello stesso, erodono il reddito disponibile ed inducono una caduta del prezzo delle attività e di conseguenza del collaterale (o garanzie sui prestiti). Questo meccanismo definito anche debt-deflation channel ha effetti negativi su investimenti e consumi. L’effetto totale sull’output è quindi distorsivo (linea grigia).

Nel caso in cui i debiti siano coperti dall’andamento dell’inflazione l’effetto totale sul reddito è comunque negativo(linea rossa), ma largamente contenuto poiché il valore reale del debito resta inalterato.

Conclusione

Dalla breve analisi svolta(il modello analizzato ipotizza che il debito abbia sempre scadenza annuale, si consiglia per un approfondimento dello stesso in un contesto multiperiodale Andrès, Arce and Thomas oppure una versione ridotta) emerge che nel caso in cui il tasso di policy possa muoversi liberamente, lo shock spingerà output ed inflazione in direzioni opposte. Nell’ipotesi di zero lower bound invece, lo shock potrà avere conseguenze negative su entrambi le variabili.

La simulazione presente nel modello è valida solo qualora vi sia una caduta sostenuta del livello dei prezzi. Ad oggi non si può asserire ciò (bisogna considerare l’andamento del greggio, se la sua discesa sia strutturale o temporanea ed altre variabili quali la crescita economica, l’occupazione ecc…) tuttavia la simulazione qui riportata si presta a chiarire (qualitativamente) l’impatto che ne consegue qualora le ipotesi dovessero concretizzarsi.