Dalla ricerca Dati cumulativi di 2065 società italiane curata da Mediobanca, sono state tratte alcune considerazioni sul complesso delle principali società dei settori “Emittenza radiotelevisiva” e “Stampa–Editoria”. Va rimarcato quanto affermano i ricercatori dell’ufficio studi di Mediobanca e cioè che i dati, e quindi anche le nostre elaborazioni, vanno assunti e valutati cum grano salis, come indicatori delle tendenze dell’andamento economico delle imprese. Con l’occasione si esprime il plauso all’ufficio studi di Mediobanca per il valore delle ricerche offerte al pubblico perlopiù in forma gratuita.

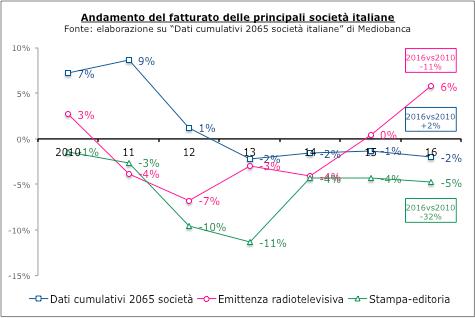

Il primo argomento riguarda l’andamento dei ricavi. Quelli delle principali 2065 società registrano un calo dal 2010 di -2%: dopo i buoni risultati del 2010 e 2011, la curva passa nella zona negativa. Il dato cumulato delle principali società “Emittenza radiotelevisiva” fa registrare dal 2010 al 2016 un calo di -11%. Nel 2016 c’è stata una crescita di +6%, grazie all’aumento dei ricavi da canone (derivante dal nuovo sistema di riscossione del canone, ancorato al contratto dell’energia elettrica, che ha di fatto azzerato l’evasione). Il settore “Stampa-editoria” registra un calo pesante, -32%.

Da questi dati possiamo trarre due considerazioni.

La prima è che lo Stato è sempre più presente nel settore della comunicazione, vedi il peso crescente fra le risorse televisive del canone Rai. Considerando anche le vicende della banda larga e i contributi all’editoria, c’è da domandarsi se si va verso uno Stato sempre più editore. Va anche rilevato che la crisi economica del sistema delle comunicazioni rende lo stesso più debole, quindi più condizionabile e meno libero.

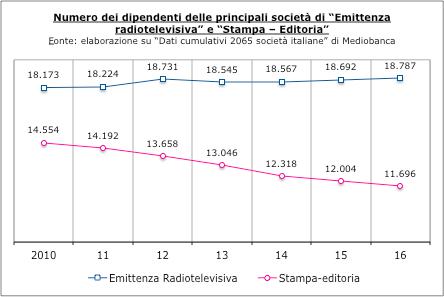

L’altro argomento riguarda la produttività del lavoro. Si nota un diverso atteggiamento dei due settori nell’affrontare la crisi. Il dato cumulato delle società “Emittenza radiotelevisiva” evidenzia, in controtendenza rispetto agli altri settori, un aumento del numero dei dipendenti (+3%). Va sottolineato che la Rai ha un ruolo predominante in questo settore (con i suoi 11mila dipendenti). Nel settore “Editoria-stampa” si registra invece una drastica riduzione del personale, meno 2,9mila unità dal 2010, -20%.

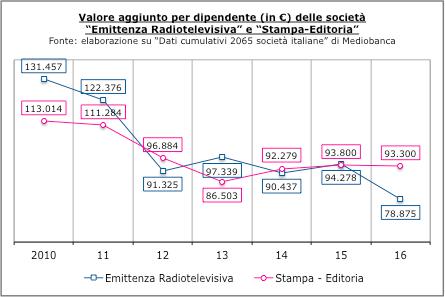

Si è anche calcolato il valore aggiunto medio per dipendente, un indicatore della produttività del lavoro (il valore aggiunto è calcolato sottraendo dai ricavi gli acquisti e gli ammortamenti, e indica il contributo che la forza lavoro e il capitale danno alla produzione). Nel periodo considerato, l’indicatore del settore “Editoria-stampa” scende di -17%; più consistente è il calo del settore “Emittenza radiotelevisiva”, -40%. Per capire la gravità della situazione del settore radiotelevisivo, si consideri che il costo medio del personale, pari a 82mila euro, è inferiore al valore aggiunto medio (79mila); è come se, a mo’ di battuta, il personale non riesca a “pagarsi” lo stipendio.

Sono dati che, pur con i limiti citati all’inizio, confermano la gravità della situazione economica della Tv.

In particolare, il problema della Rai è, come rilevano diversi analisti, l’eccesso del personale. Ad aggravare la situazione c’è il nodo insoluto del buy or make. Le Tv commerciali hanno da tempo risolto l’alternativa privilegiando la prima opzione, l’acquisto di programmi già pronti per la messa in onda, per evidenti risparmi economici. La Rai tende anch’essa sempre più a preferire l’acquisto, senza però ristrutturare il proprio apparato produttivo che di fatto è sottoutilizzato (i dipendenti adibiti alla produzione sono stimati in circa 4,5mila). Va anche aggiunto che le logiche del risparmio portano alla scelta di appaltare, al ribasso, le singole attività della produzione dei programmi, causando un decadimento della qualità degli stessi programmi (la logica del risparmio ha comportato, fra l’altro, che le dirette si siano ridotte al lumicino). Nonostante l’arrivo del digitale, le qualità tecniche dei programmi (come l’audio, le luci, le scenografie) sono peggiorate.

La Rai dovrebbe cercare di attingere i benefici da entrambe le opzioni, l’acquisto e l’autoproduzione, non potendo fare a meno né dell’una né dell’altra. Per le lavorazioni di routine è verosimilmente più conveniente utilizzare le società esterne, ma le risorse interne sono quelle che hanno un know-how tecnico altamente qualificato di cui non si dovrebbe prescindere.