I sindacati l’hanno definito un “meccanismo infernale”. E hanno trovato sponda nei presidenti delle commissioni Lavoro, favorevoli a rinviare l’aumento dell’età pensionabile da 66,7 a 67 anni a partire dal 2019. “Il sistema italiano si caratterizza già ora per il primato globale dell’età di pensione”, hanno fatto notare Cesare Damiano e Maurizio Sacconi. Vero, o quasi: ad oggi nell’intera Unione europea solo Danimarca e Grecia impongono ai loro cittadini di lasciare il lavoro più tardi rispetto a quanto previsto in Italia. E nel resto del mondo solo Islanda, Israele e la Norvegia hanno asticelle più alte. Nonostante questo, come hanno spiegato il presidente dell’Inps Tito Boeri e la Ragioneria generale dello Stato, eliminare il collegamento automatico tra aspettativa di vita e età di uscita è un lusso che la Penisola non si può permettere. Perché per i trattamenti previdenziali spendiamo già il 15,8% del pil, record nell’area Ocse, e dobbiamo fare i conti con un tasso di occupazione molto inferiore a quello dei partner Ue e un altissimo debito pubblico.

Italia terza al mondo per età della pensione di vecchiaia – La riforma Fornero ha abolito, a partire dal 2012, le pensioni di anzianità, sostituite dalla “pensione anticipata” che si può chiedere una volta totalizzati 42 anni e 10 mesi di contributi. Per quanto riguarda le pensioni di vecchiaia, il legame tra l’aspettativa di vita e l’età richiesta è stato introdotto dalla manovra estiva del luglio 2010, governo Berlusconi. Il decreto Salva Italia di Mario Monti, di cui la riforma Fornero fa parte, si è limitato ad anticipare l’entrata in vigore del meccanismo. Il risultato è che in questo momento l’Italia, sulla carta, è seconda al mondo per età di uscita: 66 anni e 7 mesi per gli uomini e 65 e 7 mesi per le donne, in attesa del prossimo “scatto”. Tra gli altri 28, solo la Danimarca e la Grecia (a cui come è noto i creditori hanno imposto interventi drastici per ridurre la spesa pubblica) impongono già di aver raggiunto i 67 anni. Come Islanda e Norvegia. Regole più severe sono in vigore in Israele, dove gli uomini per lasciare il lavoro devono avere 68 anni.

In Germania, invece, l’età di uscita è 65 anni e 5 mesi (come in Spagna) e salirà a 67 solo nel 2029. In più nel 2014 il governo di Angela Merkel ha varato una riforma che ha ammorbidito i requisiti consentendo ai nati nel 1951 e 1952 con 45 anni di contributi di ritirarsi dal lavoro subito senza penalizzazioni. In Francia l’asticella quest’anno è a 65 anni e 3 mesi e molte categorie hanno diritto a un anticipo: i lavoratori precoci possono andare in pensione tra i 57 e i 60 anni, chi ha fatto lavori gravosi a partire dai 60, chi ha un handicap tra i 55 e i 59. Un meccanismo simile a quello dell’Ape social varato in Italia a giugno, ma con la differenza non secondaria che da noi per ottenere l’anticipo occorre aver già compiuto 63 anni.

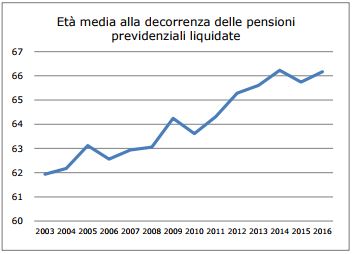

Nel 2016 l’età effettiva di uscita è stata di 66,2 anni – E’ invece solo sulla carta, visto che manca il decreto attuativo, l’anticipo pensionistico (Ape) volontario, cioè la possibilità di ritirarsi dal lavoro una volta compiuti i 63 anni e con almeno 20 di contributi chiedendo alle banche un prestito che andrà ripagato quando si raggiunge l’età del pensionamento effettivo. In ogni caso prepensionamenti, scivoli e “opzione donna“ hanno fatto sì che finora l’età effettiva di uscita sia stata più bassa rispetto a quanto previsto dalla legge. Stando all’ultimo  rapporto Inps, lo scorso anno gli italiani che sono andati in pensione di vecchiaia avevano in media 63,2 anni e quelli che hanno ricevuto il trattamento di reversibilità dopo la morte del coniuge 73,4. L’età media alla decorrenza di tutti i trattamenti previdenziali (quelli originati dal versamento dei contributi) erogati nel 2016 è stata di 66,2 anni, il massimo storico: nel 2003 era di 61,9 anni.

rapporto Inps, lo scorso anno gli italiani che sono andati in pensione di vecchiaia avevano in media 63,2 anni e quelli che hanno ricevuto il trattamento di reversibilità dopo la morte del coniuge 73,4. L’età media alla decorrenza di tutti i trattamenti previdenziali (quelli originati dal versamento dei contributi) erogati nel 2016 è stata di 66,2 anni, il massimo storico: nel 2003 era di 61,9 anni.

I prossimi “scalini”: nel 2025 si sale a 67,7 anni, nel 2043 a 68,1 – Il viceministro dell’Economia Enrico Morando nelle scorse settimane ha chiuso all’ipotesi di un rinvio dell’adeguamento dei requisiti pensionistici. Ma la decisione ufficiale sarà presa in autunno, quando l’Istat aggiornerà le previsioni sulla speranza di vita a 65 anni e il governo dovrà emanare il decreto ministeriale ad hoc. Non è esclusa una revisione al ribasso, dato che nel 2015 l’aspettativa di vita per la prima volta è calata. Ma in base alle stime precedenti nel 2019 scatterà uno scalino di 5 mesi che porterà l’età di uscita per vecchiaia a 67 anni per gli uomini (66 anni e 7 mesi per le donne, che oggi possono lasciare a 65 anni e 7 mesi), fermo restando che servono almeno 20 anni di contributi versati. In seguito è previsto un innalzamento di due mesi ogni due anni: così nel 2025 l’asticella salirà a 67,7 anni, nel 2031 supererà i 68, nel 2043 arriverà a 69,1. Nel 2055 per avere la pensione di vecchiaia bisognerà averne 70,1. Per le pensioni anticipate il requisito passerà nel 2019 dagli attuali 42 anni e 10 mesi di contributi a 43 anni e 3 mesi.

Per la previdenza spendiamo il 15,8% del pil: record Ocse – In questo modo il sistema, dal punto di vista fiscale e finanziario, è sostenibile. Secondo i sindacati, però, non lo è se sul fronte delle ricadute sociali di età di uscita così alte. Per questo chiedono che vengano almeno differenziate a seconda del sesso e del tipo di lavoro. Damiano e Sacconi, invece, premono per un congelamento tout court dell’età pensionabile a 66 anni e 7 mesi, anche se una clausola di salvaguardia inserita nella riforma Fornero la fa salire in ogni caso a 67 anni nel 2021. La coperta però è corta. Nel 2016 l’Inps ha versato trattamenti previdenziali, pensioni sociali e prestazioni agli invalidi civili per un totale di 197,3 miliardi, a cui vanno aggiunti 67,5 miliardi di spesa per gli ex dipendenti pubblici. La cifra totale ammonta a 264,8 miliardi, il 15,8% del pil: un valore record tra i Paesi sviluppati. La media Ocse è dell’8,2%. La Germania si ferma al 10%, la Spagna spende per le pensioni meno del 12% del prodotto interno lordo e la Francia meno del 14 per cento. E congelare l’età di uscita farebbe lievitare ulteriormente le uscite.

…e fermare l’aumento costerebbe 21 punti di pil di qui a 2060 – Secondo l’economista e presidente dell’Inps Tito Boeri, mantenerla a 67 dal 2021 in avanti comporterebbe “141 miliardi di spesa in più di qui al 2035”, mentre la Ragioneria generale ha calcolato che eliminare il meccanismo di adeguamento alla speranza di vita avrebbe un “effetto cumulato di 21 punti di pil al 2060 e 23,4 al 2070”. Qualcosa come 350-390 miliardi di euro spalmati sui prossimi 40-50 anni. Ma anche solo “limitare, differire o dilazionare gli adeguamenti automatici”, scrivono i tecnici, determinerebbe un “peggioramento della valutazione del rischio Paese”. Gli effetti si farebbero sentire sia sull’ammontare degli assegni, che scenderebbero sotto il 70% dell’ultimo stipendio, sia – ha spiegato Boeri – sul costo del rifinanziamento del debito pubblico: davanti alla prospettiva di un boom dei costi, gli investitori riterrebbero i bond italiani più rischiosi. Questo perché l’Italia ha già il rapporto debito/pil più alto d’Europa, esclusa la Grecia, e quello per le future pensioni è un debito implicito che appesantisce ulteriormente la zavorra. In più il tasso di occupazione italiano è tra i più bassi dei 35 Paesi Ocse: 57,2% contro una media del 66,7 per cento. In Germania la quota di occupati raggiunge il 74,6%, in Francia il 63,8 per cento. Di conseguenza da noi i contributi versati da chi lavora (nonostante aliquote contributive tra le più elevate) non sono nemmeno lontanamente sufficienti per finanziare le prestazioni: lo scorso anno sono ammontati a “soli” 218,6 miliardi. La differenza rispetto alle uscite la ripiana lo Stato, con i soldi della fiscalità generale.