Flaminio de Castelmur per SpazioEconomia

Una corretta analisi del Sistema Sanitario Nazionale (Ssn) deve prendere in esame alcuni aspetti imprescindibili, tra i quali la spesa è il principale.

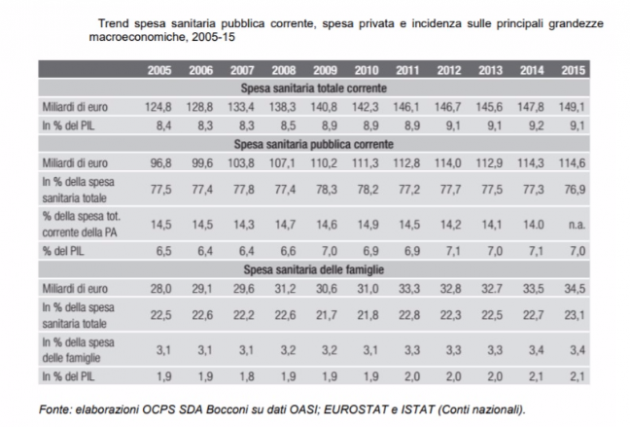

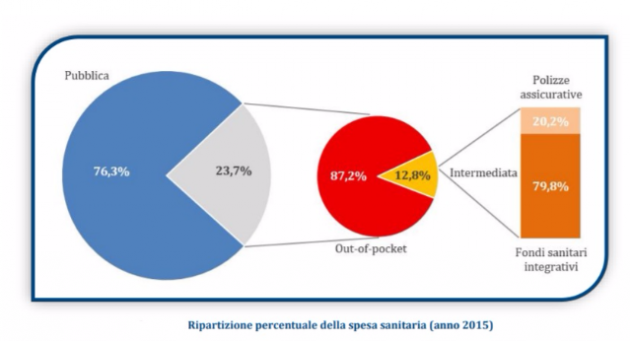

I dati Istat del 2014 indicano una spesa per l’assistenza sanitaria e sociale pari a 147 miliardi. In Italia, nel 2015, il settore dell’assistenza sanitaria ha assorbito complessivamente 149 miliardi di risorse in spesa corrente. Di questi, 115 miliardi finanziati dal Ssn, mentre i 34 miliardi di consumi sanitari privati sono stati prevalentemente coperti da esborsi diretti delle famiglie e, in misura minore, da spesa intermediata.

Nel 2016 la spesa sanitaria corrente è stata di 149 miliardi, con un’incidenza sul Pil dell’8,9%, ed è stata sostenuta per il 75% dal settore pubblico. La spesa sanitaria privata nel 2016 è stata pari a 37 miliardi con un’incidenza sul Pil del 2,2%. Il 90,9% della spesa sanitaria privata è gravata direttamente sulle famiglie. Nel 2016, la spesa sanitaria pro capite è stata pari a 2.466 euro e ha registrato rispetto al 2012 un aumento medio annuo dello 0,7%.

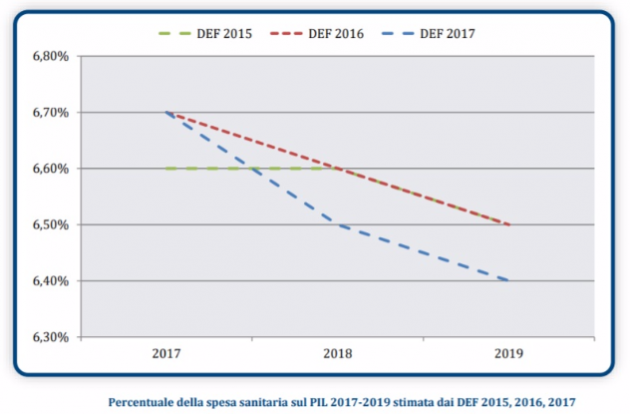

In Italia, malgrado queste cifre, dobbiamo constatare che non si spende troppo. A seguito del costante definanziamento, cioè del contenimento della spesa pubblica, gli stanziamenti per la sanità hanno continuato a calare. A partire dal 2013 i governi hanno programmato una riduzione della spesa dal 7,1% del Pil al 6,4% previsto per il 2020 nel’ultimo Documento di economia e finanza. Nel triennio 2018-2020 la spesa sanitaria è prevista in aumento a un tasso medio annuo dell’1,3%; nel medesimo periodo il Pil nominale assunto crescerà in media del 2,9% con una conseguente decrescita del rapporto fra la spesa sanitaria e Pil. Le cifre riportate certificano che siamo sotto la media Ocse (2.469 dollari contro 2.820) e in Europa 14 Paesi investono più dell’Italia in sanità.

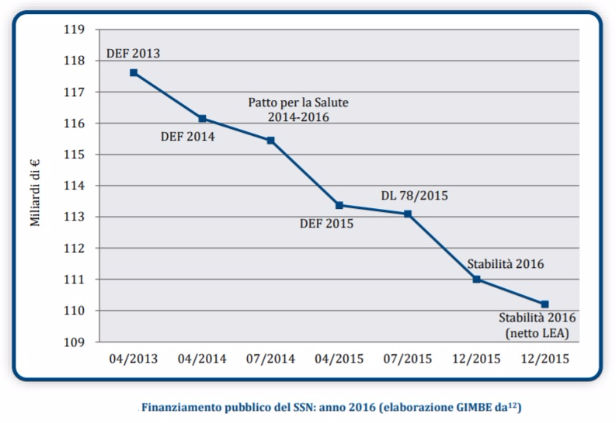

Nel Def la spesa sanitaria è prevista nel 2017 a 114 miliardi di euro, nel 2018 a 115 miliardi, nel 2019 a 116 miliardi e nel 2020 a 118 miliardi.

Il progressivo definanziamento pubblico ha generato dall’altro lato un aumento nella spesa dei privati: secondo i dati della Corte dei Conti la spesa per servizi sanitari e per la salute sostenute dai cittadini nel 2015 hanno sfiorato i 35 miliardi, con una spesa privata pro-capite di circa €574.

Una prima conseguenza, pertanto, si ha nel fatto che i cittadini i quali hanno rinviato o rinunciato alle cure per difficoltà economiche, sono passati da 9 milioni nel 2012 a 11 nel 2016. Parlando poi della qualità della spesa, identifichiamo gli sprechi come quelli generati da attività che consumano risorse senza migliorare lo stato di salute delle persone. Considerando i dati diffusi dall’Ocse nel gennaio 2017 con il report Tackling Wasteful Spending on Health, circa 1/5 della spesa sanitaria apporta un contributo minimo o nullo al miglioramento della salute delle persone: con le cifre spese in Italia per la sanità, l’aggiornamento delle stime porta a calcolare €22,51 miliardi di sprechi applicando i parametri Ocse (1/5 della spesa sanitaria) sul consuntivo 2016 di €112,542 miliardi.

I nuovi Lea, livelli essenziali di assistenza, da poco approvati dal governo, creano d’altro lato situazioni paradossali, dove con il denaro pubblico vengono al tempo stesso rimborsate prestazioni accessorie mentre altre indispensabili non vengono garantite. In questi anni, gli interventi legislativi in materia di spesa sanitaria sono stati occasionali, dettati dalla contingenza o dall’urgenza e non certo da una programmazione coerente con le problematiche riscontrate. Lo stesso Patto per la Salute 2014-2016, che conteneva numerose misure rilevanti per la riorganizzazione del Ssn e la riqualificazione della spesa sanitaria, è rimasto in gran parte inattuato per molti motivi: il conflitto istituzionale Stato-Regioni dopo il varo della Legge di Stabilità 2015; interessi confliggenti con quello pubblico; risorse assegnate insufficienti per attuare tutte le misure previste. Si è visto pertanto l’aumento delle addizionali regionali applicate per la copertura delle carenze finanziarie nelle attività sanitarie regionali.

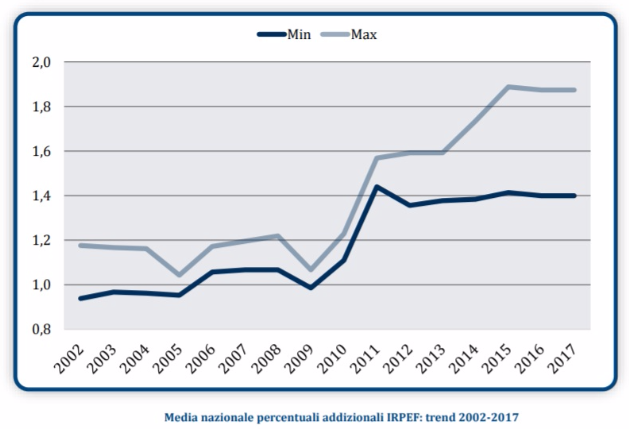

Secondo l’analisi effettuata dall’Osservatorio Gimbe sulle addizionali regionali Irpef 2015, dopo la riforma del Titolo V del 2001, la media nazionale si è mantenuta relativamente stabile negli anni 2001- 2009. Negli anni 2010-2011 si evidenzia la concomitante impennata delle aliquote minime e di quelle massime, con le prime successivamente stabilizzate, mentre quelle massime hanno continuato a aumentare ampliando la forbice sino al 2015.

Considerato che l’incremento delle aliquote non è limitato alle Regioni in Piano di rientro, il trend attesta inequivocabilmente la necessità delle politiche fiscali regionali di attingere a risorse aggiuntive, in particolare dalle fasce di reddito medio-alte, in un periodo caratterizzato dalla riduzione del finanziamento del Ssn.