di Riccardo Pizzorno per @SpazioEconomia

L’analisi dei dati di raccolta pubblicitaria registrata nello scorso anno, ci porta a vedere la segmentazione del mercato e dei vari media come foriera di differenze, talvolta enormi, nei trend di sviluppo del fatturato. In Italia, dopo una chiusura del 2016 al +3,7% rispetto l’anno precedente, per il 2017 si prevede una crescita del mercato pubblicitario pari al 2,2%. Crescita che viene confermata anche per gli anni successivi: +2,4% nel 2018 e +1,8% nel 2019.

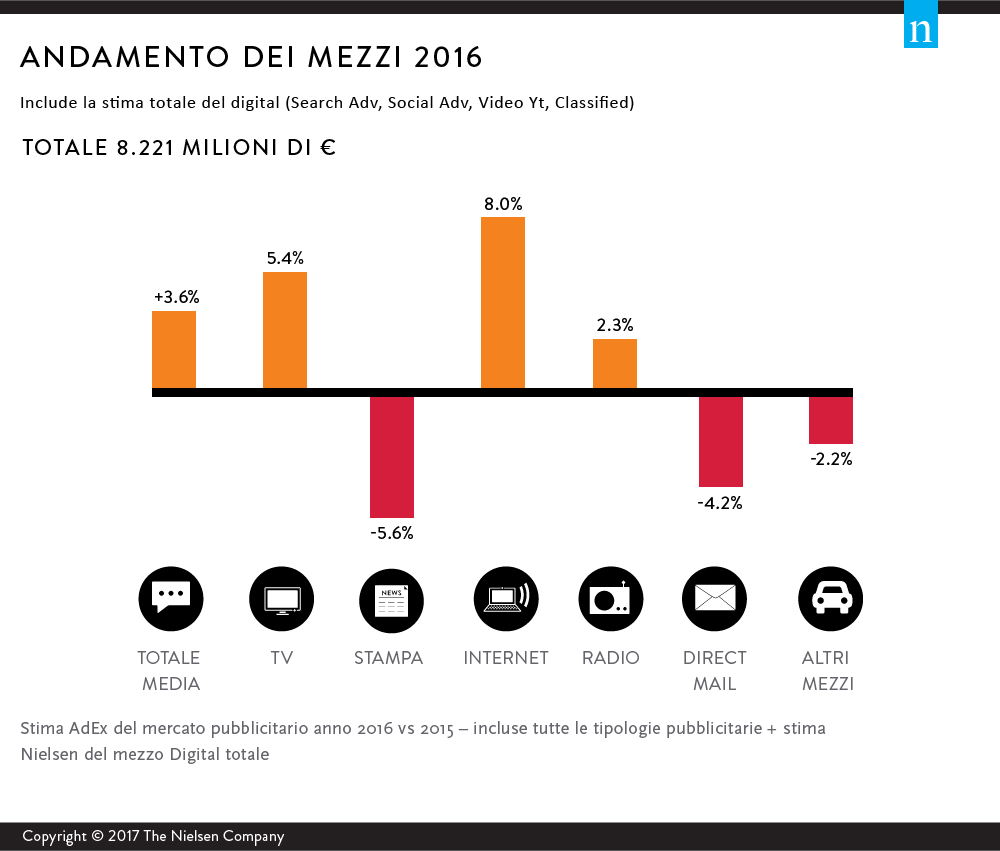

La tv continuerà il suo trend positivo, anche se con una crescita più moderata rispetto a quella del 2016 (+1,6% vs +5,4%) e rimane il media dominante all’interno delle pianificazioni, con un 47% di share sul media mix totale. Sono in particolar modo i canali digital terrestri e satellitari a crescere, sia in termini di audience che di investimenti pubblicitari. Anche il digitale prosegue il suo trend positivo, principalmente grazie alla raccolta pubblicitaria online che ha registrato nell’intero esercizio 2016 un fatturato pari a 457,8 milioni e con una crescita prevista nel 2017 del 7,5%, dovuta al potenziamento delle campagne video e agli investimenti sui social media. Il mobile rimane protagonista in termini di fruizione; la connessione a Internet attraverso smartphone e tablet continua ad aumentare a doppia cifra, arrivando a costituire il 10% circa della raccolta, con ricavi pari a 44,1 milioni.

Buone performance anche per il cinema, che chiude il 2016 con un +6,8%, e prevede un incremento del 2% anche nel 2017. Piuttosto stabile la radio, per la quale nel 2017 si prospetta una crescita intorno all’1%, mentre decresce l’investimento sulla stampa: quotidiani e magazine subiranno un decremento nel 2017, rispettivamente del 6% e del 3,9%. Conseguenza questa, del cambiamento nelle abitudini dei consumatori sul reperimento delle notizie in seguito alla maggiore consultazione di Internet e dei social network.

L’innovazione tecnologica e la possibilità di utilizzare media e canali informativi-distributivi diversi da quelli tradizionali ha portato il giornalismo a confrontarsi con una platea di lettori più ampia e numerosa. I numeri che gravitano attorno ai news-site più popolari parlano da soli: si tratta di milioni di visitatori contrariamente a quanto avveniva in passato, quando le cifre associate al prodotto cartaceo erano dell’ordine delle centinaia di migliaia di lettori. Al di là della sfida nell’adeguare risorse e competenze imprenditoriali e giornalistiche per sfruttare al meglio le opportunità dei nuovi media, uno sforzo non certo irrilevante, il passaggio e la transizione progressiva a nuove forme di giornalismo online ha comportato e comporta la ricerca di una rinnovata sostenibilità economica. Insomma, per esistere il giornalismo deve generare ricavi.

Il problema è, da una parte trovare il modo di riuscire a convincere i lettori a pagare per quel che leggono, dall’altra riuscire a traslare i formati pubblicitari cartacei in formati che rispondano a una logica di consumo il più possibile coerente con i nuovi media. Significa anche ricercare modelli di business che siano economicamente meno dipendenti dalla pubblicità: è infatti ancora da dimostrare che la pubblicità in sé possa produrre un flusso di ricavi sufficiente a garantire l’esercizio di un’attività complessa e costosa come, per l’appunto, si dimostra essere la produzione di informazione.

Come più volte osservato da molti analisti e osservatori, la pubblicità sul web ha un costo di gran lunga inferiore a quello su carta, circa un decimo. Una dinamica che viene reiterata ed esasperata con l’affermarsi dei dispositivi di nuova generazione come smartphone e tablet, poiché il costo pubblicitario su questi ultimi dispositivi è a sua volta di gran lunga inferiore a quello online.

Michael Wolff su The Guardian, esplicita il tutto con una formula di grande efficacia, formula che tende a rappresentare il tasso di conversione del costo pubblicitario sui tre diversi media: 100 $ su carta=10 $ su web=1 $ su mobile. Una situazione che pone, evidentemente, una serie di problemi, soprattutto ai giornali di media e piccola dimensione. La riduzione del costo pubblicitario può essere sostenibile soltanto in presenza di flussi di traffico di grandi dimensioni o, parlando di prodotti digitali, di un elevatissimo numero di utenti. Se diamo per buona la formula di Wolff, vorrebbe dire che i lettori delle edizioni digitali dovrebbero essere 100 volte superiori a quelli del corrispettivo cartaceo, in quanto il tasso di conversione è 1 a 100.

L’evoluzione e diversificazione della distribuzione dell’informazione, così come avvenuta in questo ventennio, espone perciò il produttore, chiunque esso sia, a dover immaginare un modello di sostenibilità che deve fare i conti con una progressiva e, quanto meno fino ad adesso, ineluttabile contrazione del contributo remunerativo offerto dalla pubblicità.