Torna attuale il dibattito sulla fusione fra Rai Way e Ei Towers, le due società di gestione della rete di diffusione del segnale radiotelevisivo appartenenti a Rai e Mediaset. Un anno fa fece scalpore l’Opa lanciata da Ei Towers su Rai Way (che di recente ha preso la gestione della rete di TeleNorba). L’operazione non andò in porto per le tante anomalie: ci fu la presa di posizione negativa della Consob (l’operazione fu dichiarata “non precedibile”), dell’Antitrust (per la formazione di “posizione dominante”, questione che peraltro si proporrebbe anche adesso) e l’obbligo di mantenere la proprietà di RaiWay pubblica. Qualcuno ipotizzò che la reale intenzione di Mediaset, considerando le anomalie dell’Opa, fosse di proporre (indirettamente) la cessione di EiTowers. Proposito che ora si potrebbe realizzare poiché è Rai Way che acquisirebbe Ei Towers. Notizie di stampa confermano che da entrambe le parti ci sia interesse per questa iniziativa.

Diciamo subito che il progetto di un unico gestore delle torri televisive, che abbia lo stato come azionista prevalente, è un’ipotesi sicuramente da coltivare e l’iniziativa in questione sembra avviare questo percorso. Le due aziende, entrambe quotate con buone performance, sono molto simili.

D’altronde la rete di Fininvest (come si chiamava Mediaset agli albori dell’avventura televisiva) fu costruita con l’ausilio anche di alcuni tecnici della Rai passati alla concorrenza e si basò sulla rete già esistente della Rai, che ha il pregio di superare gli ostacoli della complessa orografia del paese (sono poche le zone non coperte dal segnale). Di solito le antenne della Rai sono poste in siti ben predisposti, a differenza delle antenne delle altre emittenti. Un unico gestore delle torri avvantaggerebbe, per inciso, anche l’aspetto paesaggistico dei luoghi, in prevalenza alture, dove sono situate le antenne. Va anche ricordato che la Tv si avvarrà sempre meno, nel medio periodo, dell’etere mentre utilizzerà in prevalenza il cavo e il satellite, mentre le telecomunicazioni e le trasmissioni dati si avvarranno dell’etere.

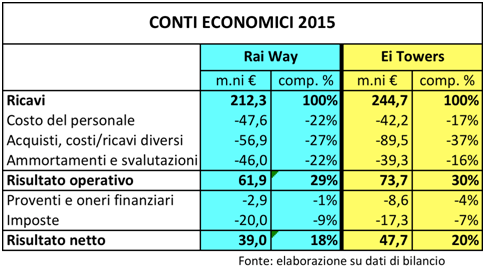

I conti economici (vedi tabella) confermano quanto siano simili le due aziende. Il fatturato di Ei Towers è leggermente superiore, ha maggiori costi per acquisti e servizi mentre Rai Way ha ammortamenti superiori; il personale di Rai Way ammonta a 623 unità e quello di Ei Towers a 570.

Ciò che colpisce è la netta dipendenza delle due aziende dalle rispettive case-madri: l’84% dei ricavi di Rai Way proviene dai servizi resi alla Rai, il 74% dei ricavi di Ei Towers è imputabile ai servizi resi alla capogruppo. Le due aziende sono simili ma non concorrenti fra loro giacché operano in prevalenza nell’ambito del rispettivo mercato “domestico”. La loro fusione è preferibile per questo motivo: apporterebbe di certo un vantaggio economico e, se si arrivasse a un unico gestore, il vantaggio si estenderebbe a tutti gli operatori.

La nuova convenzione con Rai, approvata dal Consiglio dei ministri e sottoposta al parere del Parlamento, assegna specifici compiti a Rai Way. La domanda sorge spontanea: la nuova ipotetica società come ripartirebbe i compiti legati al servizio pubblico con quelli commerciali? Sono tanti i problemi insiti nell’eventuale fusione delle due società; la soluzione ottimale potrebbe essere quella di formare una nuova specifica società, che sia terza rispetto ai broadcast.

In conclusione, l’ipotesi del progetto di fusione fra Rai Way e Ei Towers appare condivisibile in particolare se avvia il processo del gestore unico delle torri. Prima però di esprimere un giudizio più ponderato, bisogna aspettare gli sviluppi; se cioè il progetto, nel caso dovesse realizzarsi, sarà gestito in conformità a logiche di mercato, o se invece si assisterà, come spesso accade nella televisione, allo stravolgimento di quelle stesse logiche.