I giornali economici titolavano la settimana scorsa “Germania, mai così alto il surplus”: inteso come commerciale, o delle Partite Correnti. In termini macroeconomici è la differenza fra risparmi e investimenti. I tedeschi risparmiano, comprano poco, e vendono tanto (all’estero).

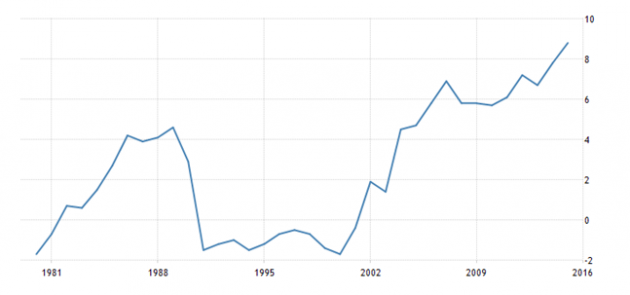

Germania: surplus Partite Correnti, % del Pil

Il resto del mondo non ci sta. “Surplus war” titola l’Economist. “It’s Anschluss economics” scrive l’economista Marshall Auerbach. E Trump pensa a dazi doganali. Ce l’hanno tutti con loro, poverini: americani, cinesi, canadesi, inglesi, australiani…. Il fatto è, sono 8 anni che il G20 chiede a tedeschi e cinesi di rientrare: i cinesi lo hanno fatto; i tedeschi (e gli olandesi) dicono sempre che lo faranno, ma non lo fanno mai.

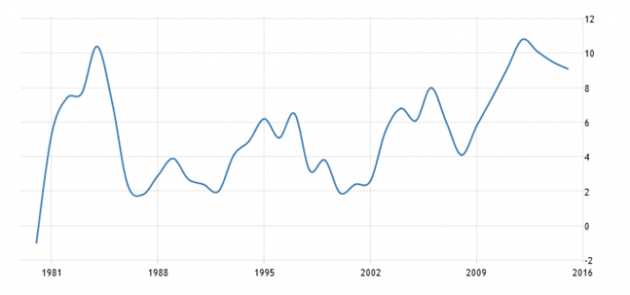

Olanda: surplus Partite Correnti, % del Pil

Perché la questione dei surplus commerciali è così calda? In sintesi, i tedeschi esportano deflazione, depressione e disoccupazione, specie nell’Eurozona. Ovunque, le vendite tedesche sostituiscono quelle delle imprese locali. Le conseguenze economiche e sociali sono molto più gravi nella congiuntura post-2008 [N.d.A.: Chi risparmia tanto esporta… risparmio. Che fino al 2008 veniva “acquistato” per essere speso nei paesi in deficit da soggetti locali, alimentando i fatturati delle imprese locali. Insomma: anche se solo attraverso un complicato giro macroeconomico, le vendite delle imprese tedesche finivano per aggiungersi a quelle delle imprese locali, non erano sostitutive. Ma nella congiuntura attuale i risparmi sono eccessivi ovunque, e i risparmi tedeschi non servono: non vengono utilizzati. La “disoccupazione” non riguarda solo il fattore di produzione “lavoro”; ma anche il “capitale”. Perciò la produzione tedesca sostituisce quella locale].

Nel lungo termine inoltre, surplus eccessivi e prolungati alzano l’indebitamento delle altre nazioni, a livelli potenzialmente insostenibili.

Per questi motivi, fino al 1945 ci si faceva la guerra – valutaria, commerciale, a volte militare – per aprire i mercati altrui (chiudendo i propri), e/o per abbassare i prezzi al di sotto di quelli degli altri. Il tutto per conquistare il fatidico surplus commerciale, e accumulare oro, o valuta estera (più o meno) pregiata, crediti; in una parola: potere. O, se preferite, mercantilismo.

Poi venne la Seconda guerra mondiale, la vittoria delle democrazie, l’impegno morale di Roosevelt e Churchill: “Mai più!”. Mai più le nazioni cercheranno di prevalere le une sulle altre, dominare, conquistare, accumulare potere, controllare i destini degli altri. Le nuove parole d’ordine erano libertà, democrazia, indipendenza delle nazioni, auto-determinazione dei popoli, pace, regole internazionali condivise. I nostri padri e nonni costruirono una rete di istituzioni per implementare il nuovo ordine internazionale anche economico. Al Fmi fu affidato il compito di controllare che nessuno abbassasse i prezzi (o il tasso di cambio) al di sotto di livelli compatibili con l’equilibrio dei saldi commerciali.

Nello Statuto Fmi si legge:

Articolo I: Il Fmi ha come scopo di promuovere… “balanced international trade”.

Articolo IV(1)(iii) IMF: “Each member state shall avoid manipulating exchange rates … in order [to] … gain an unfair competitive advantage over other members.” La “Decision on Bilateral Surveillance over Members’ Policies” chiarisce il concetto, a scanso di sofismi su cosa è ‘unfair’: il Subparagraph (ii) fa rif.to alla “excessive and prolonged official or quasi-official accumulation of foreign assets”; il subparagraph (v) fa esempi concreti di cosa si intenda con “fundamental exchange rate misalignments”, e il subparagraph (vi) fa rif.to ai “large and prolonged current account… surpluses”.

Poi venne l’euro.

L’euro, più ancora del gold standard, impedisce ai cambi (abrogati) di riequilibrare divari nel livello dei prezzi (competitività) che insorgono fra paesi dell’Eurozona. Per i mercantilisti è un’occasione unica!? Ma dai, in Europa non ci sono più! Perciò uniamo i nostri destini (monetari)! E così, tutti i paesi europei prima di entrare nell’euro dovettero convergere verso l’equilibrio. Si fissarono tassi di cambio d’ingresso equilibrati e “irrevocabili”. Per il futuro si decise un tasso d’inflazione comune – il 2% – a cui attenersi per mantenere l’equilibrio. [D’accordo, era una concezione sbagliata, non può funzionare: capitano sempre shock e divaricazioni nell’andamento della produttività che cambiano gli equilibri competitivi fra le nazioni; e devono essere compensate con analoghe forti variazioni dei cambi (prezzi): il caso del Giappone è emblematico, v. grafico. Però almeno era un tentativo (grossolanamente) approssimato].

Ma i difetti dell’euro sono stati aggravati dal mercantilismo predatorio. Alcune nazioni, zitte zitte, una volta entrate nell’euro, hanno abbassato il tasso d’inflazione al di sotto di quanto pattuito e, anno dopo anno, hanno accumulato vantaggi competitivi. L’inflazione tedesca dal 1998 ad oggi è stata dell’1,35%, contro il 2% pattuito e l’1,9% realizzato dagli altri: un differenziale di 0,5% l’anno, altro che convergenza! (A cui si è aggiunto un +0,2% all’anno di guadagni di produttività). Dopodiché, per impedire agli altri di recuperare, basta abbassare l’inflazione quando gli altri l’abbassano. Al resto ci pensa la crisi dei Pigs: l’euro va giù e i paesi in surplus, agganciati al carro, guadagnano competitività sul resto del mondo. Et voilà! I crediti annuali accumulati (dalla Germania, solo negli ultimi 10 anni, pari al Pil dell’Italia!) consentono di colonizzare i paesi in deficit, comprarne i ‘pezzi migliori’ a prezzi di saldo; e di avere un’influenza politica tale da determinare l’evoluzione e l’interpretazione delle regole del gioco e delle politiche economiche in Europa.

(Continua)