Nel corso del 2016, gli investimenti pubblicitari hanno registrato un’inversione di tendenza: dopo più di un decennio di crisi è riapparso il segno più. Il mercato, nei primi otto mesi dell’anno, è cresciuto del +3%, mentre la televisione si conferma il mezzo egemone, +8% (grazie anche agli Europei di calcio e alle Olimpiadi). Un contributo significativo è dato dai comparti dell’auto, delle telecomunicazioni, dei farmaceutici.

La crescita degli investimenti non è comunque determinata da una ripresa dell’economia e di riflesso dei consumi, anche se c’è qualche piccolo segnale positivo, proprio nel settore delle automobili, quanto da un riallineamento del mercato, ultimamente troppo sottovalutato rispetto al suo effettivo valore. Se gli investimenti pubblicitari dovessero di nuovo rallentare, il sistema media continuerà a convivere con risorse sempre più contenute, considerando che anche la seconda fonte di finanziamento del sistema, l’acquisto da parte del pubblico di prodotti editoriali, prodotti che sono spesso reperibili gratuitamente nel web, tende a crescere in misura contenuta (non a caso gli operatori della pay incontrano difficoltà ad espandere il loro parco abbonati).

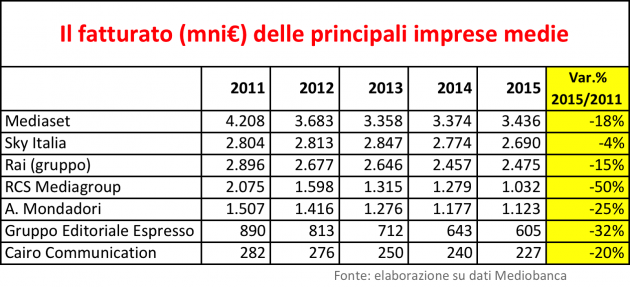

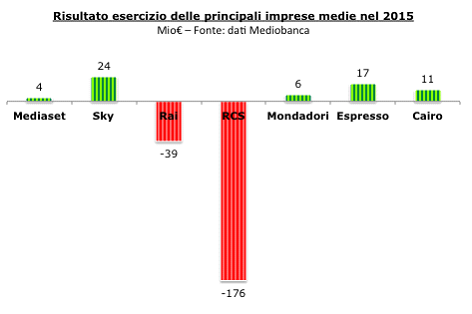

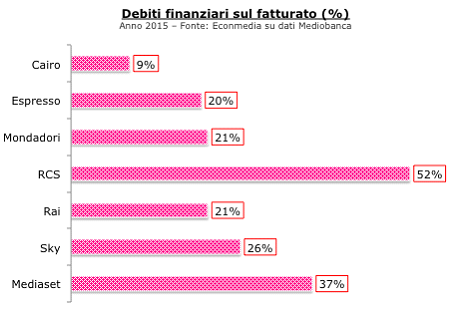

Secondo i dati di Mediobanca, tutte le principali imprese media vedono diminuire il fatturato. Solo Sky mantiene le posizioni, mentre la Rai diminuisce meno degli altri grazie soprattutto alla risorsa “fuori mercato”, cioè il canone. Gli utili languono e riappare l’indebitamento finanziario.

Il sistema dei media non è quindi esente dalle difficoltà presenti in quasi tutti i comparti industriali. Il problema è che il mercato si è come bloccato. La domanda di comunicazione si mantiene ai massimi livelli. Se si sommasse il tempo del consumo di tv, della radio, del web, e degli altri media, si scoprirebbe che la nostra giornata è occupata in prevalenza dal consumo di comunicazione. Non si è di fronte quindi a una crisi di domanda, ma alle difficoltà di monetizzare questo enorme consumo.

Quale il motivo? Il valore della pubblicità è, come detto, in contrazione, e quella veicolata su internet, che invece segna crescite significative, è drenata in particolare dalle grandi compagnie estere fornitrici di contenuti e servizi attraverso il web, che godono oltretutto di vantaggi fiscali non giustificabili.

Per questi motivi le principali imprese media che operano in Italia, le quali sono piccole se confrontate alle grandi major, sono in sofferenza: il passaggio per divenire delle media company, obiettivo al quale tendono tutti (a iniziare dal direttore generale della Rai, stante le sue ripetute dichiarazioni su questo argomento) è quanto mai difficile, anche perché si devono confrontare con i grandi gruppi di oltreoceano.

Se non s’invertirà la rotta, se il mercato non riprenderà a crescere, si rischia di avere un sistema della comunicazione ancor più debole, ancor meno libero, un mercato più esposto a essere “invaso” dai grandi editori esteri. Consumeremo sempre più notizie di politica estera (perché la Rai, in accordo con gli altri networks nazionali, non realizza un canale internazionale che diffonda il nostro patrimonio culturale e il nostro Made in Italy?), film, serie televisive, musica e video-giochi realizzati all’estero; vedremo sempre più programmi, spesso di alta qualità, doppiati in italiano, ma rischieremo nello stesso tempo di perdere le nostre identità, le nostre radici.

La lacuna principale della nostra democrazia non è in quel che è scritto nella seconda parte della Costituzione, che si vorrebbe cambiare, quanto nel nostro sistema dell’informazione, che tutti criticano ma che finora non è stato cambiato in meglio.