Il salvataggio delle ormai famose quattro banche italiane (Cariferrara, Carichieti, Banca Etruria e Banca Marche) ha sollevato un dibattito spinoso sulle scelte di regolamentazione per la risoluzione delle crisi bancarie (Bank Recovery and Resolution Directive), approvate ormai un anno fa dall’Unione Europea e in attesa di essere recepite dal nostro ordinamento.

Molte sono le questioni presenti nel dibattito pubblico, quali le scelte di bail-in o bail-out o eventuali timori sulla tenuta del sistema finanziario, timori sicuramente fondati per le scelte del piccolo risparmiatore, che però non devono essere alimentati da inesattezze o allarmismi infondati (si ricorda che le quattro banche in questione rappresentano solo l’1% dei depositi dei risparmiatori italiani).

A mio avviso il tema va affrontato da un altro punto di vista, concentrandosi di più sulle scelte del risparmiatore e sulla cultura finanziaria di cui dispone. Naturalmente i risparmiatori coinvolti nel caso delle quattro banche sopra citate sono eterogenei. Condivido la macrodistinzione riportata su noise from amerika secondo cui si possono distinguere:

1. Investitori ricattati (coloro che vengono obbligati a sottoscrivere le obbligazioni per rinnovare condizioni quali fido o garanzie);

2. Investitori incentivati (coloro che possono ottenere agevolazioni con la sottoscrizione di obbligazioni);

3. Investitori raggirati (coloro che sotto false promesse si convincono a investire i propri risparmi a tassi di interesse più alti rispetto al mercato dei classici risk free).

Questa discussione è rivolta al terzo caso che rappresenta la fetta più consistente della torta, tra coloro che sono stati colpiti. Non vi è bisogno di esperti per capire che la maggior parte dei risparmiatori in questione non compresero a pieno il significato delle operazioni che venivano da loro sottoscritte e in particolare il rischio al quale andavano in contro. Tuttavia ritengo che la discussione debba incentrarsi piuttosto su come il piccolo risparmiatore compie le scelte di allocazione dei propri risparmi e soprattutto se possiede le conoscenze necessarie per farlo, ciò che viene indicato in gergo economico come alfabetizzazione finanziaria.

Perché i piccoli risparmiatori hanno compiuto scelte sbagliate?

Una conoscenza base dei prodotti finanziari e di come possono essere scambiati sul mercato è un requisito fondamentale per poter svolgere al meglio scelte di risparmio, investimento ed indebitamento.

La mancanza di questi requisiti può indurre risparmiatori apparentemente avversi al rischio a compiere scelte non coerenti con le proprie preferenze.

In sostanza ignoranza finanziaria è sinonimo di costi. Consumatori che non hanno una conoscenza finanziaria adeguata tendono ad innalzare i costi di transazione delle loro operazioni e talvolta a creare situazioni di sovraindebitamento.

Quando si fa riferimento ad alfabetizzazione finanziaria ci si rivolge ad un pubblico piuttosto giovanile.

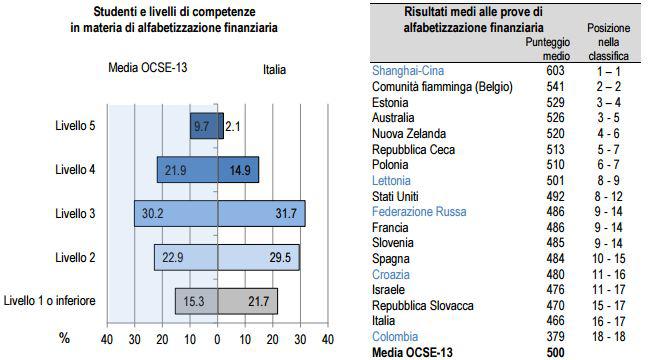

Per il reperimento di dati si può far riferimento ai risultati Pisa. Il “Programma di valutazione internazionale degli studenti” è uno studio triennale che valuta il livello acquisito dagli studenti quindicenni che sono giunti al termine della scuola dell’obbligo, nelle conoscenze e competenze essenziali per una piena partecipazione alla società moderna.

Figura 1

Fonte: Oecd

I risultati non sono confortanti, l’Italia si colloca al di sotto della media Ocse e con uno scarto del 30% rispetto alla prima in classifica.

Nel riquadro di sinistra è inoltre suddivisa la valutazione per livelli ed è interessante notare come i ragazzi italiani abbiano un livello medio di competenze pari a due, ciò corrisponde a prendere decisioni semplici per le spese quotidiane, riconoscere lo scopo di decisioni finanziarie di tutti i giorni come una fattura e applicare singole operazioni aritmetiche di base a situazioni che hanno già incontrato personalmente (si veda per un approfondimento I giovani italiani bocciati in educazione finanziaria).

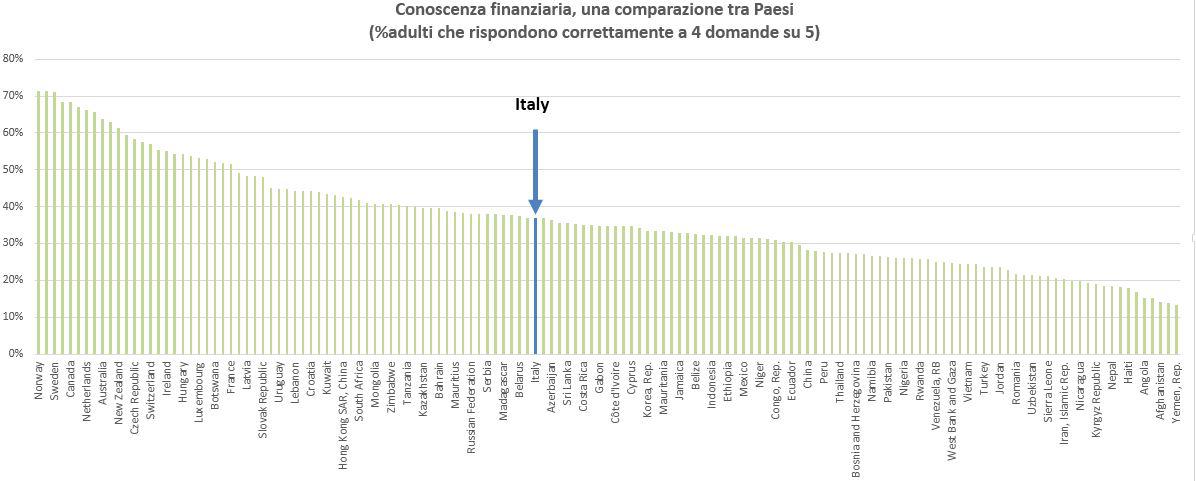

Con riferimento alla popolazione adulta il risultato non migliora. Su questo aspetto si fa riferimento allo studio svolto dalla Banca Mondiale congiuntamente con Standard & Poor’s (per una visione completa si veda Financial Literacy, per una trattazione sintetica si rimanda a Forbes) il quale attraverso alcune elaborazioni è visibile in Figura 2.

Figura 2

L’Italia si trova al 63esimo posto del campione, risultato abbastanza deludente. Il test propone cinque domande (conoscere il significato di diversificazione del rischio, capire come varia il salario reale in base all’inflazione ecc.) stilando una classifica per Paese con riferimento al numero di individui che rispondono correttamente ad almeno quattro. Non un’impresa ardua, eppure Paesi come la Serbia, Madagascar e Bielorussia fanno meglio di noi. Questo fenomeno di scarsa educazione finanziaria risulta ancora più evidente con riferimento a coloro i quali accendono mutui per l’acquisto di case.

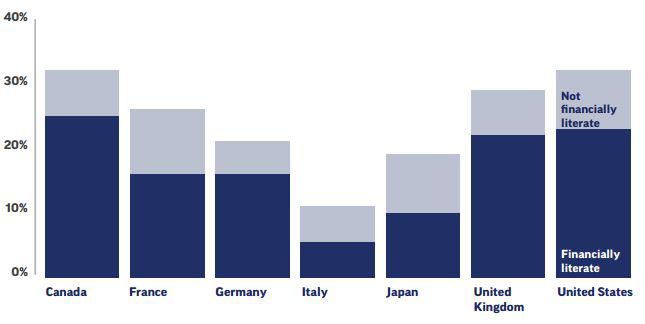

Figura 3

Nota: l’altezza della barra rappresenta la percentuale di individui che possiedono un mutuo per comprare casa

Fonte: Standard & Poor’s, World Bank

Poiché il pagamento degli interessi su un mutuo richiede un calcolo “complesso” per un cittadino medio, si presuppone che coloro che si rifanno al mercato dei mutui possiedano abilità finanziarie più consistenti rispetto alla media. In realtà con riferimento all’Italia questa “legge” non viene rispettata. Circa la metà di coloro che accendono un prestito per acquistare casa non hanno una cultura finanziaria adeguata.

Si ricorda che per “educazione o cultura finanziaria” non si presuppone avere un’esperienza consistente in ambito finanziario, bensì conoscere nozioni base, quale il significato di diversificazione del rischio oppure comprendere la differenza tra un obbligazione ed un titolo azionario.

Naturalmente questa breve analisi non va assolutamente a giustificare i comportamenti illeciti di coloro che hanno raggirato risparmiatori in buona fede. In questo caso esiste il procedimento giudiziario che si occupa di appurare la verità dell’accaduto e condannare coloro che risultano essere colpevoli. Di certo però il “raggiro” per quanto criminale ed illecito può attecchire solo su un pubblico poco esperto o accorto alla materia trattata. Forse quindi sarebbe altrettanto giusto pensare che per evitare situazioni spiacevoli come queste, sia necessario adeguarci quantomeno agli standard internazionali.