di Tommaso Monacelli (Fonte: lavoce.info)

Una combinazione mai vista prima

La zona euro è in una fase di persistente (e preoccupante) stagnazione. È bene cogliere la portata gigantesca del problema, perché si tratta di una sfida del tutto nuova per la politica monetaria.

Tre elementi rendono il quadro europeo storicamente originale: 1) persistenza nel tasso di disoccupazione; 2) asimmetria nel tasso di disoccupazione tra Nord e Sud; 3) limite zero sui tassi di interesse (detta anche “trappola della liquidità”). Neppure la banca centrale del Giappone negli anni Novanta (la cosiddetta “decade perduta”) fronteggiava una situazione tanto complessa.

È opinione di molti che in Europa stia ritornando il fenomeno dell’isteresi nel mercato del lavoro: la disoccupazione non solo tipicamente sale durante le recessioni, ma rimane alta in modo persistente nel tempo.

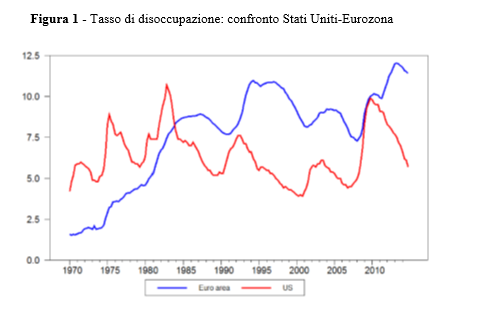

La figura illustra il fenomeno. Nel 1970 la disoccupazione in Europa era la metà rispetto agli Stati Uniti. Ha cominciato a crescere con le crisi petrolifere degli anni Settanta, fino a eguagliare il tasso di disoccupazione Usa nel 1984. Da allora, è sempre stata relativamente più alta in Europa.

Con la crisi del 2008, la disoccupazione è tornata a crescere in entrambe le economie; mentre negli Stati Uniti è ora scesa intorno al cinque per cento, in Europa continua a rimanere persistentemente più alta (sia relativamente agli Stati Uniti che al proprio livello naturale).

Le cause del fenomeno

L’isteresi può essere dovuta a diversi motivi. Ad esempio, una segmentazione del mercato del lavoro tra “insider” e “outsider” (fenomeno, guarda caso, tipicamente europeo), con sindacati che attribuiscono un peso sproporzionato agli insider nella determinazione del salario. In recessione, gli insider proteggono la loro posizione dominante, impedendo ai salari reali di aggiustarsi verso quei livelli più bassi a cui gli outsider sarebbero disposti a lavorare pur di uscire dal gruppo dei disoccupati. Il risultato è disoccupazione persistente.

La ricerca recente mostra che, se il problema di fondo è l’isteresi nel mercato del lavoro, la politica monetaria dovrebbe includere esplicitamente la disoccupazione (o meglio, la deviazione del tasso di disoccupazione dal suo valore naturale) come proprio obiettivo. Quando la disoccupazione tende a essere così persistente, non è sufficiente riportare l’inflazione al suo valore obiettivo (ad esempio, due per cento) per ottenere anche, simultaneamente, un ritorno della disoccupazione al suo valore naturale. È necessario aggredire quest’ultima esplicitamente, abbinando quindi un obiettivo “reale” (la disoccupazione) all’esistente obiettivo “nominale” (l’inflazione).

Vale la pena ricordare quanto questo contrasti con il mandato ufficiale della Banca centrale europea, che ha come obiettivo statutario la sola “stabilità dei prezzi”. Ne deriva una implicazione centrale. Anche assumendo, nella migliore delle ipotesi, che il programma di Quantitative easing della Bce riesca, in tempi relativamente brevi, a riportare l’inflazione al suo valore obiettivo del due per cento (un’ipotesi già eroica, condiderata la evidente, ma non sorprendente, difficoltà del Qe a generare effetti apprezzabili sull’inflazione), non aspettiamoci di vedere la disoccupazione dell’Eurozona calare in modo significativo.

La combinazione di isteresi della disoccupazione e trappola della liquidità è un fenomeno storicamente mai esperito prima. Dopo sette anni di stagnazione, è ora che il dibattito in Europa si focalizzi in modo preciso su quali politiche radicalmente innovative debbano essere intraprese, sia dal lato monetario che da quello fiscale. Circostanze macroeconomiche eccezionali richiedono, senza ulteriori indugi, politiche eccezionali.