La distribuzione commerciale in Italia sta vivendo una crisi profonda, che ne mette in discussione l’impianto generale e normativo.

La storia della regolamentazione del settore vide nel 1998 il decreto Bersani che riformò il commercio dopo quasi 30 anni di L. 426: sparirono le tabelle merceologiche, ridotte a 2 (generi alimentari e non alimentari). Venne eliminata l’autorizzazione per gli esercizi fino a 150 mq (nei comuni fino a 10.000 abitanti) o 250 mq (nei comuni con più di 10.000 abitanti). Per le Medie Superfici di Vendita (fino a 1.500 mq nei comuni fino a 10.000 abitanti, e 2.500 nei comuni >10.000) e grandi superfici divenne obbligatorio il parere della Conferenza di servizi.

Nel settembre del 2001 si approvò la riforma del Titolo V della Costituzione che previde soprattutto la delega alle Regioni per le materie attinenti al commercio.

Infine, nel Gennaio del 2012, entrò in vigore la riforma c.d. Salva Italia predisposta dal governo Monti, con la liberalizzazione totale degli orari di apertura, 24 ore giornaliere e 365 giorni l’anno.

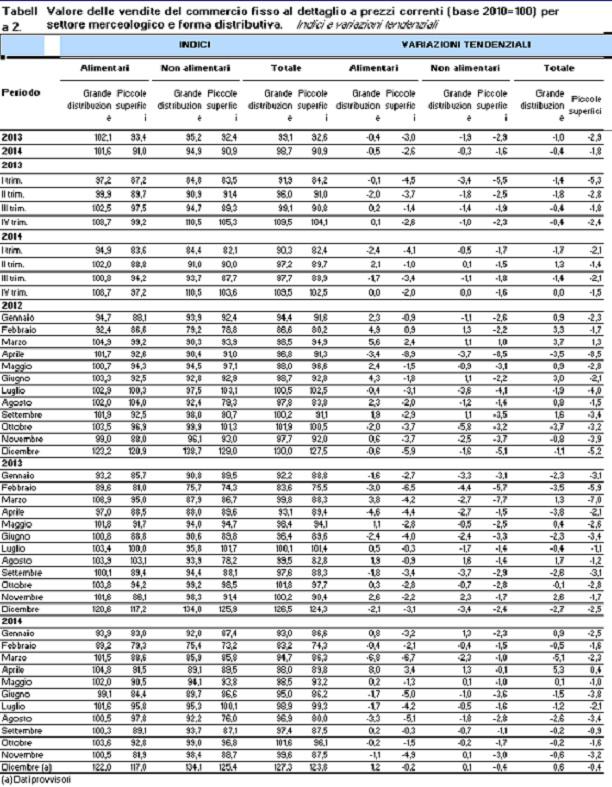

La tabella precedente ci permette di analizzare l’andamento delle vendite al dettaglio in Italia dal 2012 (anno di applicazione della riforma degli orari) al Dicembre 2014.

Possiamo notare che la liberalizzazione delle aperture non ha portato particolari benefici sul totale degli acquisti. Sicuramente ha inciso la crisi globale dell’economia ed è stato un beneficio per gli occupati in altri settori, che hanno potuto effettuare acquisti o visite nei punti vendita anche la domenica, con più libertà e tempo. Vediamo comunque un calo generalizzato negli indici tendenziali in quasi tutti i mesi degli anni riportati e per ogni tipo di forma distributiva.

La tabella qui sopra riporta invece i dati scorporati per area territoriale, anno e ultimo trimestre 2014. I numeri variano di poco, anche rilevando che la tabella Istat non è ancora definitiva per l’ultimo periodo e quella Nielsen-Infoscan lavora su rilevazioni catturate in modo diverso.

E sono comunque negativi, anno su anno, rilevando la grave difficoltà del comparto commerciale e del turismo. Secondo le stime Confesercenti, nei due settori tra gennaio e dicembre hanno chiuso 91.975 imprese, a fronte di 56.677 nuove aperture, per un saldo finale negativo di 35.298 attività. E le aziende che aprono hanno una vita sempre più breve: la percentuale di quelle che cessano l’attività dopo 3 anni è ormai sopra il 40%, mentre nel 2000 era sotto il 30%.

Le imprese si sono difese con le promozioni: le ha praticate l’83% degli attori, per uno sconto medio del 27%. In totale, secondo le stime, nel 2014 la pressione promozionale (la quota di prodotti in offerta sul totale), in tutti i comparti del commercio ha raggiunto il 30%. Nel 2007 era il 22,4%.

Questi elementi fanno comunque comprendere come, al di là delle poche vendite in più ottenute con le aperture domenicali, la crisi ha colpito duramente, tanto da obbligare alla riduzione generalizzata dei margini di contribuzione e portato così alle tante scomparse rilevate dai dati ufficiali.

Federdistribuzione (organizzazione delle Imprese della Gdo) dichiara un aumento degli occupati, a parità di perimetro di consolidamento, di 4.200 unità e di circa 400 milioni di stipendi, contro un aumento dello 0,8% del fatturato (dati Nielsen). Vengono inoltre enunciati aumenti di costi per le aperture festive, pari a circa il 4% del totale annuo.

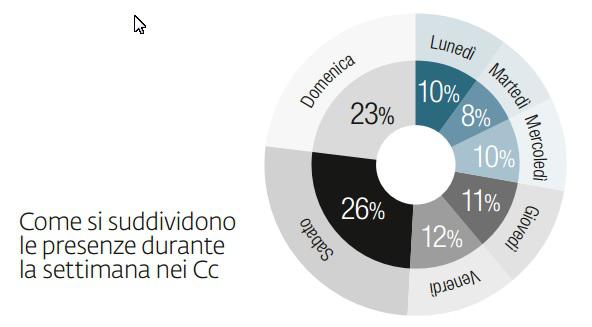

Un’altra analisi rivolta alle abitudini dei consumatori, rileva che il grande afflusso che si aveva in prossimità del sabato, il quale valeva circa il 40% degli scontrini settimanali, si è ridotto spalmandosi sulle domeniche, arricchendole anche di coloro che sarebbero andati a fare acquisti il lunedì ed il venerdì.

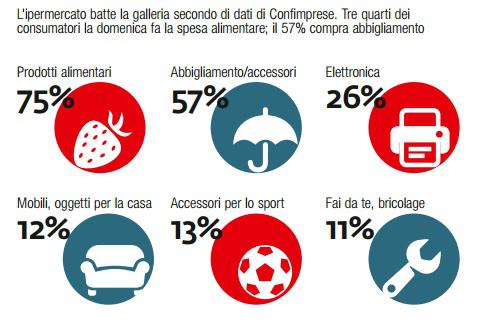

Infine, l’ultimo dato rilevato dalla Nielsen che vorremmo riportare, ci spiega cosa viene acquistato dai Visitatori nei negozi della Gdo (che usiamo per comodità come parametro di riferimento delle abitudini generali di acquisto)

Vediamo che in effetti la domenica viene considerata un momento per effettuare gli acquisti di prodotti primari soprattutto (alimentari ed abbigliamento), forse perché si ha più tempo e la famiglia è pressoché al completo.

Una analisi serena della situazione, ci porta a comprendere che questa normativa sta creando una ridistribuzione delle vendite per settore, ove la Gdo riesce ad aprire anche 80 ore settimanali ed intercettare i bisogni dei consumatori come sopra identificati; dall’altro lato, i piccoli negozi a gestione famigliare o con poco personale, non riescono a coprire adeguatamente i turni settimanali e tendono a venire esclusi dal circuito dei consumatori delle giornate festive che, dopo un paio di anni di nuovo regime, sono diventati una platea compatta e dalle abitudini consolidate. Il risultato nel lungo periodo sarà uno spostamento importante di consumi, soprattutto quelli della fascia medio-bassa, a favore delle grandi superfici che, anche se attualmente con alcuni evidenti problemi finanziari, stanno operando uno sforzo di conquista delle nuove abitudini di consumo, a scapito di piccole realtà dei centri città (che spesso soffrono anche di altri problemi di accesso e strutture) e degli stessi punti vendita delle gallerie commerciali presenti all’interno dei parchi commerciali.