Dopo aver analizzato il funzionamento del mercato petrolifero e la simulazione svolta da Ubs (vedi precedente post La Caduta del petrolio e la fragilità russa (parte1)) per poter comprendere quale potrebbe essere lo scenario macroeconomico all’indomani della caduta persistente del greggio, serve riporre maggiore attenzione alla cosiddetta Wounded Economy.

Russia: un’economia fragile

La Russia è senza dubbio la più colpita dalla discesa del petrolio e lo sarà ancora di più se la caduta si rivelerà permanente. La simulazione di Ubs seppur di soli due mesi fa è comunque un tantino ottimistica se si considerano le evoluzioni avvenute in questo breve lasso di tempo.

Sulle pagine del New York Times in questi giorni il premio Nobel Paul Krugman ha pubblicato due articoli a riguardo: Notes on Russian Debt e Is Russia 2015 Venezuela 1983. L’analisi di Krugman si focalizza sulla gestione del debito estero e della sua probabile esplosione in seguito al forte deprezzamento del rublo. Il premio Nobel si concentra su Bilancia dei pagamenti e Debito Estero.

Fonte: dati Krugman

Fonte: dati Krugman

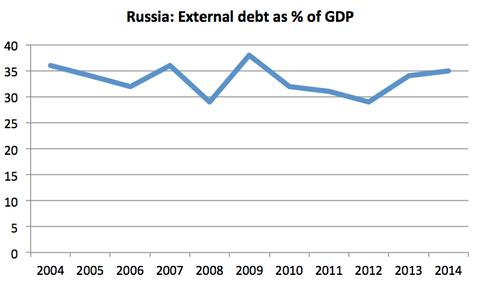

Dall’elaborazione di Krugman si evince che la Russia non si presenta come un Paese debitore, presentando diversi surplus verso l’estero, con più di 900 miliardi di dollari di surplus cumulati. Se si da uno sguardo al debito estero, il percorso del debito è stabile per tutto il periodo considerato, difatti la Russia nel range Imf si colloca tra i Paesi a basso rischio (vedi External debt Statistics).

Fonte: dati Krugman su Russian Central Bank

Perché la Russia, la cosiddetta economia ferita, è secondo molti economisti sull’orlo di una crisi valutaria e perché lo stesso Krugman pensa che sia un caso simile al crollo del Venezuela del 1983? Per tale motivo è necessario un focus più approfondito sull’ex Paese bolscevico per poter analizzare cosa sta succedendo ora e cosa potrà accadere nel futuro più imminente. Facendo riferimento all’analisi svolta dal Financial Times si passano in rassegna alcuni grafici per spiegare il malessere russo.

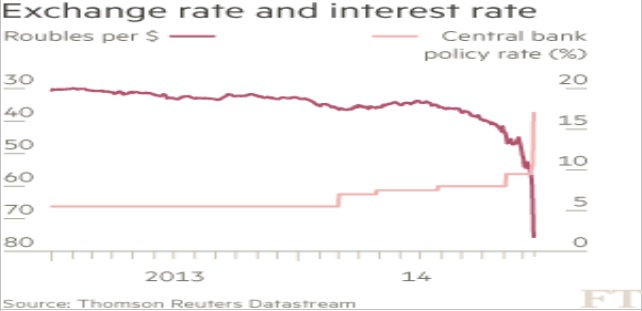

Il primo grafico mette in evidenza il tasso di cambio rublo/dollaro ed i tassi di interesse fissati dalla Banca Centrale.

Nella giornata di martedì 16, conseguentemente al forte ribasso del rublo, la Bank of Russia ha aumentato i tassi di interesse nel tentativo di aumentare la domanda di valuta e controbilanciarne la svalutazione. Gli investitori valutari hanno interpretato ciò come un segno di debolezza continuando a vendere il rublo, il quale ha rotto la barriera del rapporto 1 a 80 con il dollaro (per un maggiore approfondimento Running from the Ruble).

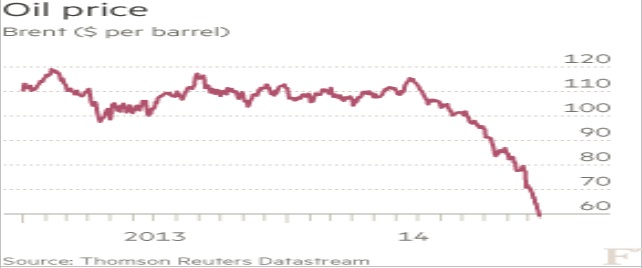

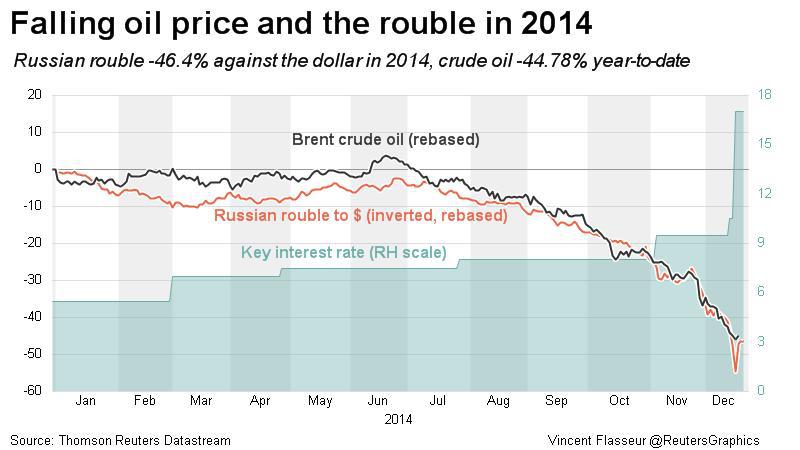

Combinando i grafici si ottiene un ottima visione di come il prezzo del petrolio tenga sotto pressione la valuta russa. Utilizzando il Brent come benchmark di riferimento il prezzo è passato in sei mesi da 115$ a meno di 60$ al barile.

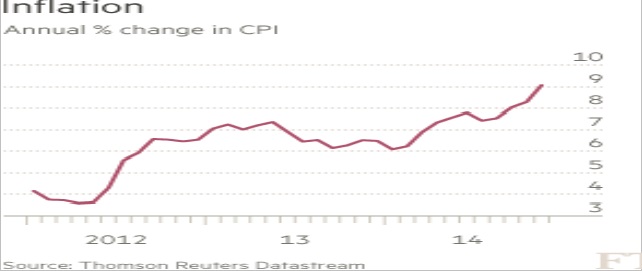

L’effetto svalutazione sul rublo sta avendo forti ripercussioni sull’inflazione. Gli alti costi di importazione dovuti ad una moneta più debole, fanno temere un nuovo rialzo dei prezzi al consumo i quali si attestano intorno al 9% nel mese di novembre e che distano significativamente dall’obiettivo di medio termine della Bank of Russia fissato al 4%.

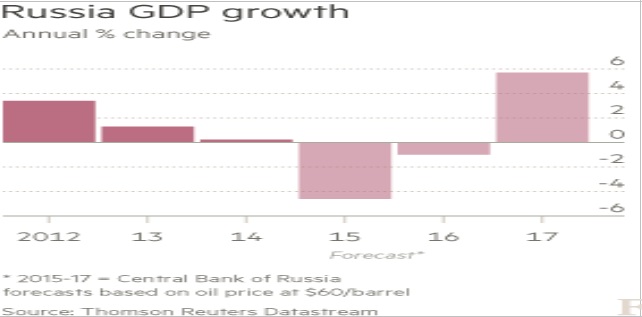

Per quanto riguarda la crescita, le prospettive sono peggiori rispetto allo studio Ubs citato in precedenza. L’economia russa già stagnante quest’anno con crescita attorno allo zero, in virtù della debolezza del rublo e delle sanzioni per la crisi Ucraina,avrà una performance attorno al -4% secondo le previsioni della Bank of Russia. Secondo l’istituto di Mosca la contrazione, che si prolungherà anche nel 2016, si attenuerà solo nel 2017 con un rialzo atteso del 4%.

L’innalzamento dei tassi di interesse non è l’unica operazione perseguita dalla Banca Centrale la quale sta immettendo grandi liquidità di dollari per invertire il tasso di cambio. Questa è una soluzione che non può durare a lungo( si pensi all’attacco speculativo alla Lira nel 92). Le riserve in valuta estera sono limitate e possono calmierare il mercato valutario solo per un limitato periodo di tempo.

Il trend negativo del petrolio rischia di mettere in ginocchio l’economia russa per la quale si profila una sempre più imminente crisi valutaria,la quale se si considera l’analisi di Krugman, potrebbe innescare un serio problema di gestione del Debito Estero.

Citando una frase riportata dal prof Feldstein: the big losers from falling oil prices include several countries that are not friends of the Us, si perviene ad una domanda: l’attuale fragilità della Russia è dovuta dalle politiche di pricing dell’ Opec e per estensione dall’asse Arabia Saudita-Usa o è figlia di un economia poco diversificata, la cui apparente esplosività degli ultimi anni è stata solo il riflesso di un rublo sopravvalutato trainato dall’alto livello del Brent, ma ben lontana da un modello di sviluppo sostenibile?